|

|

|

|

|

TÍTULO: Resolución de 16 de octubre de 2025, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se somete a información pública la modificación de las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España, relacionadas con el proceso de emisión y contenido del informe de auditoría de cuentas anuales |

|

|

REGISTRO NORM@DOC: |

93456 |

|

BOMEH: |

43/2025 |

|

PUBLICADO EN: |

BOE n.º 255 de 23 de octubre de 2025 |

|

Disponible en: |

CONTROL DEL GASTO PÚBLICO Y AUDITORÍA DE CUENTAS |

|

VIGENCIA: |

|

|

DEPARTAMENTO EMISOR: |

Ministerio de Economía, Comercio y Empresa |

|

ANÁLISIS JURÍDICO: |

Referencias anteriores DE CONFORMIDAD con: artículo 2.4 de la Ley 22/2015, de 20 de julio artículo 5 del Real Decreto 2/2021, de 12 de enero |

|

MATERIAS: |

Auditoría de Cuentas |

Primero.Trámite de información pública y publicación.

Segundo.Periodo de información pública.

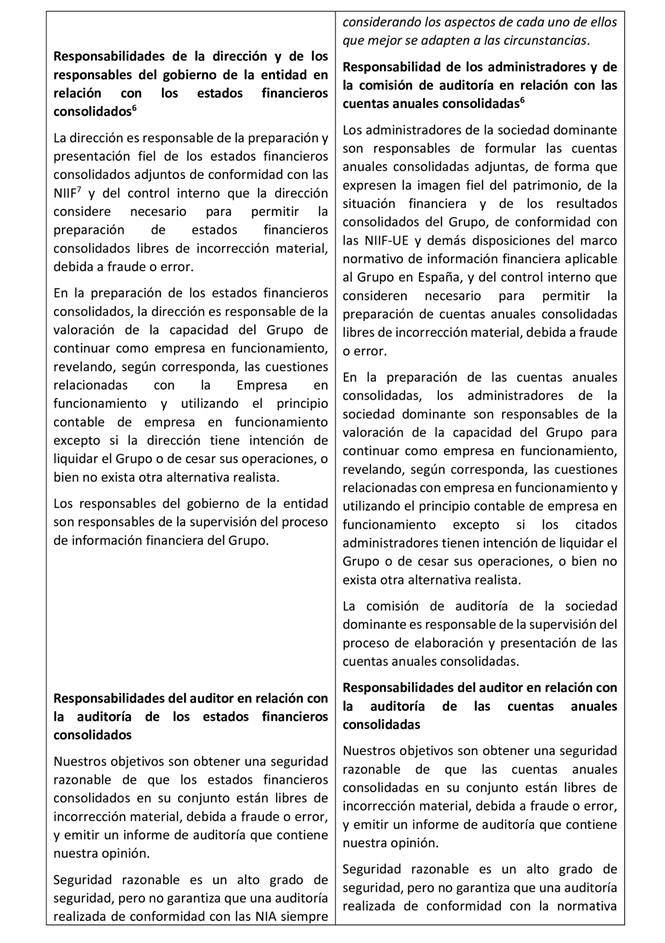

TEXTO ACTUALIZADO

Mediante Resolución de 11 de abril de 2024, del Instituto de Contabilidad y Auditoría de Cuentas, se publicó, entre otras, la actualización de las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES), entre las que se encontraban la NIA-ES 510 Encargos iniciales de auditoría – Saldos de apertura, NIA-ES 570 (Revisada) Empresa en funcionamiento, NIA-ES 600 (Revisada) Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes), NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, NIA-ES 705 (Revisada) Opinión modificada en el informe de auditoría emitido por un auditor independiente, NIA-ES 706 (Revisada) Párrafos de énfasis y párrafos sobre otras cuestiones en el informe de auditoría emitido por un auditor independiente, NIA-ES 710 Información comparativa – Cifras correspondientes a periodos anteriores y estados financieros comparativos y la NIA-ES 720 (Revisada) Responsabilidades del auditor con respecto a otra información. Esta fue la culminación de un proyecto acometido por el ICAC, junto con las corporaciones de derecho público representativas de auditores de cuentas, de actualización de las NIA-ES, las Normas de Control de Calidad Interno, resultado de la adaptación de las Normas Internacionales de Gestión de Calidad 1 y 2 para su aplicación en España (NIGC 1-ES y NIGC 2-ES) y el Glosario de Términos publicados por el ICAC hasta la fecha a través de sus Resoluciones.

Posteriormente, por resolución de 17 de julio de 2025, del Instituto de Contabilidad y Auditoría de Cuentas, se publicaron las Normas Técnicas de Auditoría NIA-ES 260 (Revisada), Comunicación con los responsables del gobierno de la entidad, y NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, modificadas con el objeto de incorporar a la normativa reguladora de la actividad de auditoría de cuentas en España los cambios de alcance limitado realizados por el Consejo Emisor de Normas Internacionales de Auditoría (International Auditing and Assurance Standards Board-IAASB) en las Normas Internacionales de Auditoría (NIA) 260 (Revisada) y 700 (Revisada) como resultado de las revisiones del Código de Ética para Profesionales de la Contabilidad (incluidas las Normas Internacionales de Independencia) publicado por el Consejo de Normas Internacionales de Ética para Contadores (International Ethics Standards Board of Accountants-IESBA) (Código de Ética del IESBA) que exigen a un auditor que revele públicamente que ha aplicado los requerimientos de independencia para entidades consideradas de interés público, cuando la normativa de la jurisdicción así lo exija.

Mediante la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, se modificó la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC) para transponer lo establecido en el artículo 48 ter de la Directiva (UE) 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, introducido por la Directiva (UE) 2021/2101 del Parlamento Europeo y del Consejo de 24 de noviembre de 2021. Esta modificación consistió en introducir, en una nueva disposición adicional undécima de la LAC, la obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga por parte de determinadas empresas y sucursales, de aplicación para los ejercicios económicos que se inicien a partir del 22 de junio de 2024. Así mismo, en cumplimiento del mandato establecido en el artículo 48 septies de la citada Directiva (UE) 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, se dio nueva redacción a la letra g) del artículo 5.1 de la LAC, para introducir como contenido mínimo del informe de auditoría de las cuentas anuales una declaración de si la entidad auditada estaba obligada a presentar, en el ejercicio previo al auditado, el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la mencionada ley, y si lo estaba, una declaración de que la entidad publicó el informe en el Registro Mercantil y en la página web correspondiente, de conformidad con lo previsto en la citada disposición.

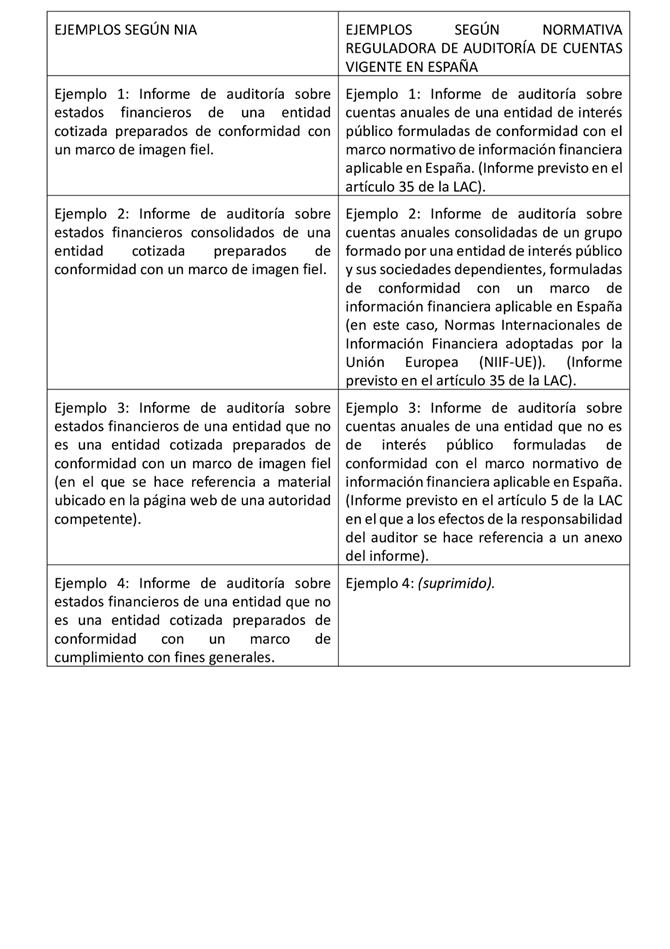

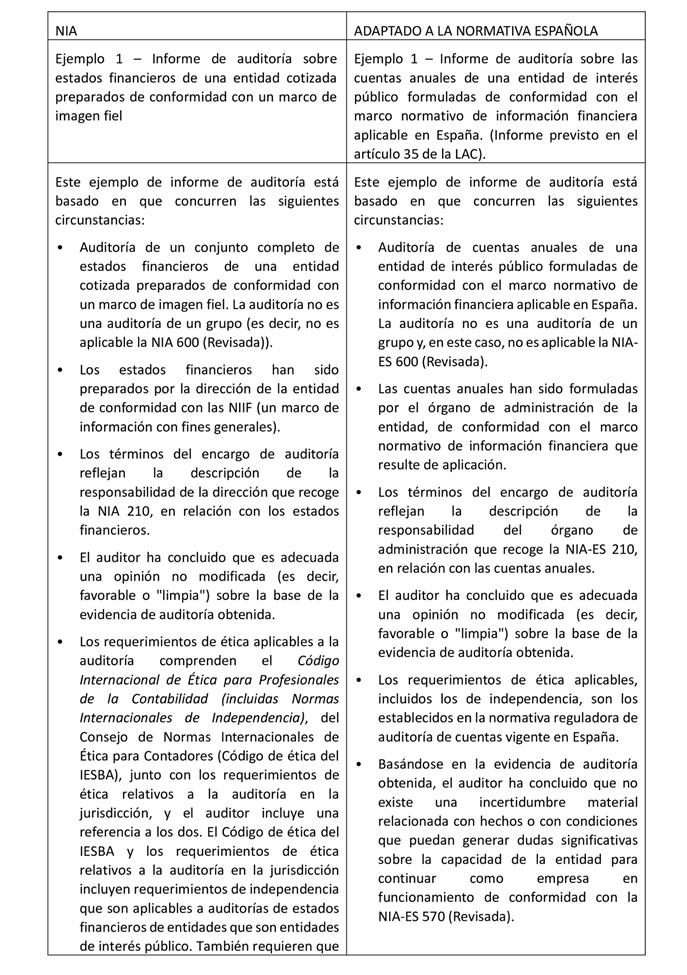

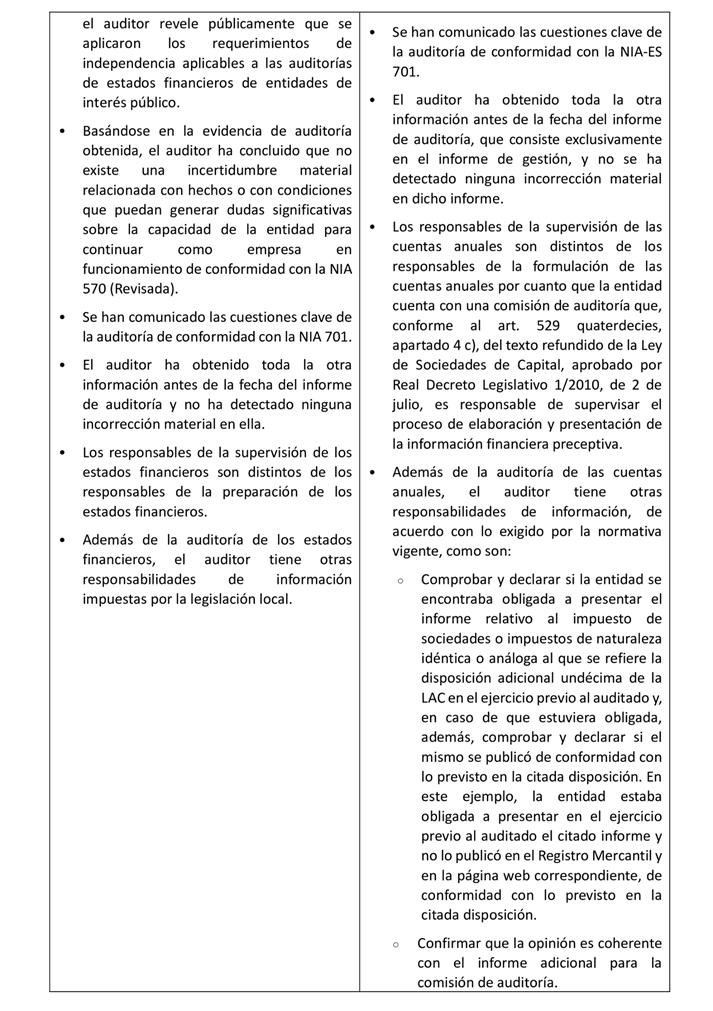

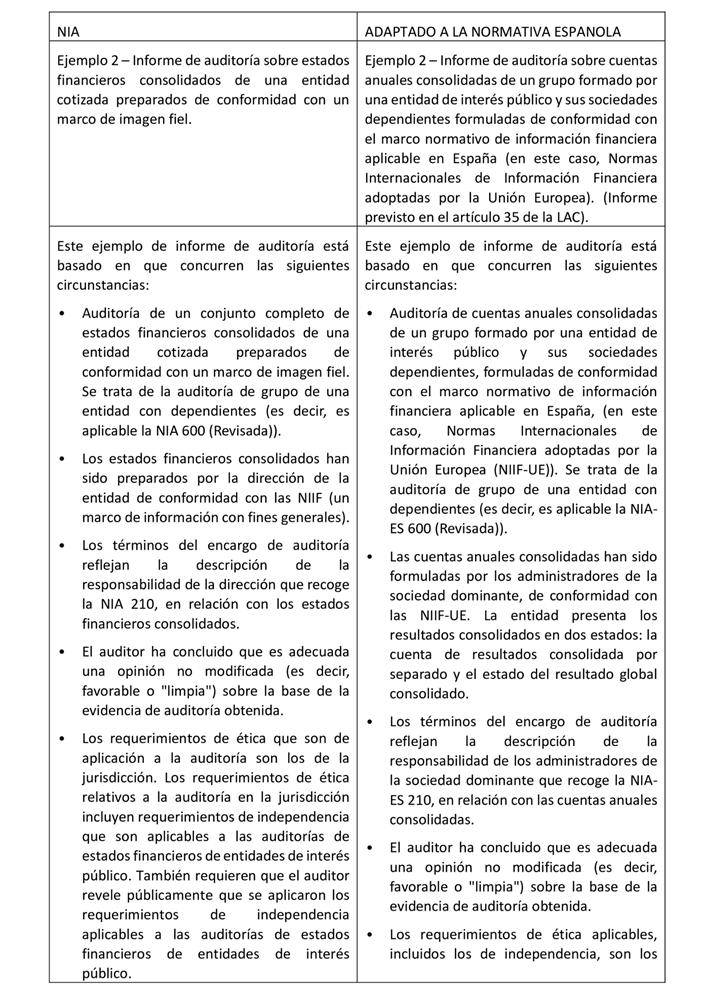

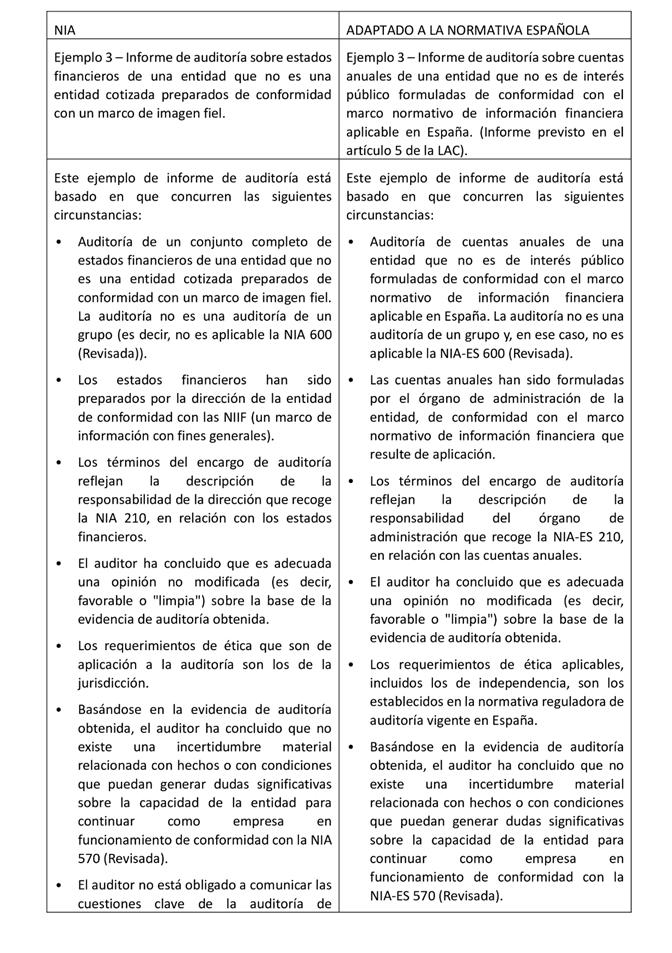

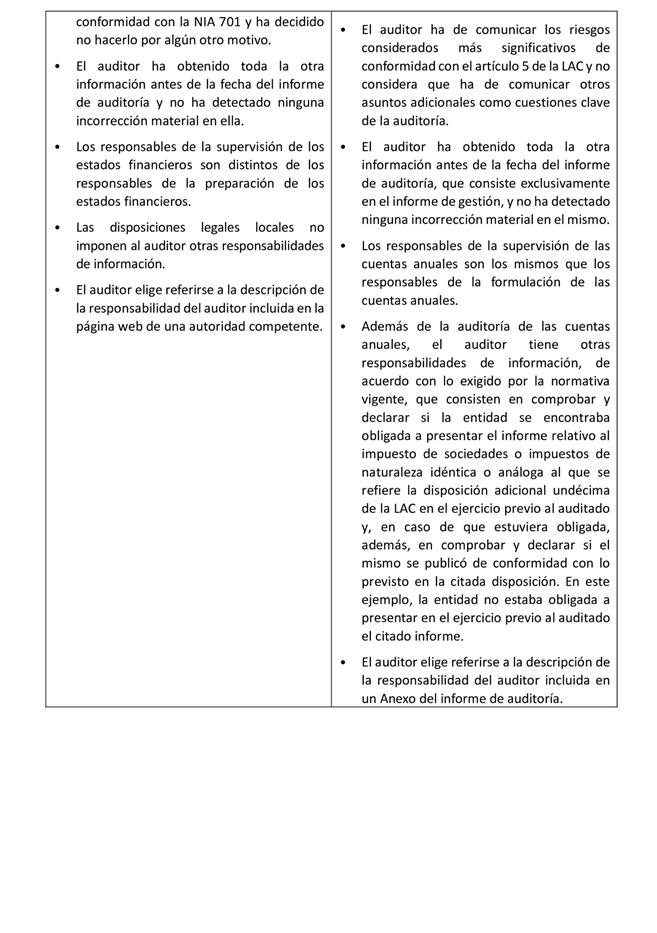

En consecuencia, por una parte, resulta necesario modificar la NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, dado que en el informe de auditoría de cuentas anuales debe incluirse un apartado sobre la obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga, en los términos que requiere el mencionado artículo 5.1.g) de la LAC, que debe figurar como apartado separado dentro de la sección del informe de auditoría de cuentas anuales titulada «Informe sobre otros requerimientos legales y reglamentarios». En este sentido, se modifica la nota aclaratoria del apartado 43 de la citada norma, incluyendo un nuevo apartado a este respecto, titulado «Obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga». En coherencia con lo anterior, resulta necesario modificar los ejemplos de informes de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España 1, 2 y 3 de dicha norma para incluir en las circunstancias de los modelos de informe situaciones en las que la entidad auditada estaba obligada a presentar, en el ejercicio previo al auditado, el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC y en las que no estaba obligada a presentar este informe. Así mismo, en los ejemplos 1 y 2, añadir, dentro de la sección «Informe sobre otros requerimientos legales y reglamentarios», el apartado «Obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga» con el contenido que se establece en atención a las circunstancias señaladas. Por lo que se refiere al ejemplo 3 (referido a entidades que no son de interés público), introducir el subtítulo «Informe sobre las cuentas anuales»; añadir el subtítulo de la sección «Informe sobre otros requerimientos legales y reglamentarios» y en esta sección el apartado «Obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga» con el contenido que se establece en atención a las circunstancias señaladas.

Por otra parte, resulta necesario, por el mismo motivo y por concordancia entre normas, modificar, en el mismo sentido expuesto, la estructura y contenido de los ejemplos de informes de auditoría adaptados que se presentan en el resto de NIA-ES relativas a la auditoría de estados financieros relacionadas con el proceso de emisión y contenido del informe de auditoría de cuentas anuales. En concreto, se modifican los ejemplos de informes de auditoría adaptados a la normativa reguladora de auditoría de cuentas vigente en España que se presentan en los anexos de las NIA-ES 510 Encargos iniciales de auditoría – Saldos de apertura, NIA-ES 570 (Revisada) Empresa en funcionamiento, NIA-ES 600 (Revisada) Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes), NIA-ES 705 (Revisada) Opinión modificada en el informe de auditoría emitido por un auditor independiente, NIA-ES 706 (Revisada) Párrafos de énfasis y párrafos sobre otras cuestiones en el informe de auditoría emitido por un auditor independiente, NIA-ES 710 Información comparativa – Cifras correspondientes a periodos anteriores y estados financieros comparativos y NIA-ES 720 (Revisada) Responsabilidades del auditor con respecto a otra información.

A estos efectos, el Consejo General de Economistas de España-Registro de Economistas Auditores y el Instituto de Censores Jurados de Cuentas de España han presentado ante este Instituto la modificación de las Normas Técnicas de Auditoría NIA-ES 510, NIA-ES 570 (Revisada), NIA-ES 600 (Revisada), NIA-ES 700 (Revisada), NIA-ES 705 (Revisada), NIA-ES 706 (Revisada), NIA-ES 710 y NIA-ES 720 (Revisada), para su tramitación y sometimiento a información pública, durante el plazo de dos meses a partir del día siguiente al de publicación de esta resolución de publicación, conforme a lo previsto en el artículo 2.4 de la LAC y en el artículo 5 del RLAC.

Por todo ello, analizados los textos presentados por el Grupo de Trabajo de Normas Técnicas de Auditoría, y previo examen por el Comité de Auditoría de Cuentas, la Presidencia del Instituto de Contabilidad y Auditoría de Cuentas, en cumplimiento de lo dispuesto en el artículo 2.4 de la LAC y en el artículo 5 del RLAC, resuelve:

Primero. Trámite de información pública y publicación.

Someter al trámite de información pública la modificación de las Normas Técnicas de Auditoría NIA-ES 510 Encargos iniciales de auditoría – Saldos de apertura, NIA-ES 570 (Revisada) Empresa en funcionamiento, NIA-ES 600 (Revisada) Consideraciones especiales – Auditorías de estados financieros de grupos (incluido el trabajo de los auditores de componentes), NIA-ES 700 (Revisada) Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, NIA-ES 705 (Revisada) Opinión modificada en el informe de auditoría emitido por un auditor independiente, NIA-ES 706 (Revisada) Párrafos de énfasis y párrafos sobre otras cuestiones en el informe de auditoría emitido por un auditor independiente, NIA-ES 710 Información comparativa – Cifras correspondientes a periodos anteriores y estados financieros comparativos y NIA-ES 720 (Revisada) Responsabilidades del auditor con respecto a otra información. Se incorpora a la presente resolución en el anexo I, la NIA-ES 700 (Revisada) modificada, y en el anexo II, una relación de las modificaciones que afectan al resto de NIA-ES ya relacionadas a las que se refiere esta resolución.

Y, a estos efectos, ordenar su publicación íntegra en el «Boletín Oficial del Estado», en el «Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas» y en la página de Internet de dicho Instituto www.icac.gob.es, de conformidad con lo establecido en el artículo 5.1 del RLAC.

Segundo. Periodo de información pública.

Durante el plazo de dos meses, a computar a partir del día siguiente a la publicación de esta resolución en el «Boletín Oficial del Estado», se podrán formular por escrito, ante este Instituto o ante cualquiera de las Corporaciones representativas de los auditores de cuentas - Consejo General de Economistas de España-Registro de Economistas Auditores e Instituto de Censores Jurados de Cuentas de España -, las alegaciones que se consideren oportunas a la modificación de las Normas objeto de esta resolución, estando expuesto, a dichos efectos, el contenido de las referidas Normas Técnicas de Auditoría, en la sede y en la página de Internet del Instituto de Contabilidad y Auditoría de Cuentas - calle Huertas, 26 de Madrid; www.icac.gob.es - y en la sede de las citadas Corporaciones, de conformidad con lo establecido en el artículo 5.2 del RLAC.

Madrid, 16 de octubre de 2025.–El Presidente del Instituto de Contabilidad y Auditoría de Cuentas, Santiago Durán Domínguez.

ANEXO I

NORMA INTERNACIONAL DE AUDITORÍA 700 (REVISADA)

FORMACIÓN DE LA OPINIÓN

Y EMISIÓN DEL INFORME DE AUDITORÍA

SOBRE LOS ESTADOS FINANCIEROS

NIA-ES 700 (REVISADA)

(Adaptada para su

aplicación en España mediante Resolución del Instituto de Contabilidad y

Auditoría de Cuentas, de _de _de 2025)

CONTENIDO

|

Introducción |

Apartado |

|

Alcance de esta NIA........................................................................................... |

1-4 |

|

Fecha de entrada en vigor................................................................................... |

5 |

|

Objetivos............................................................................................................. |

6 |

|

Definiciones........................................................................................................ |

7-9 |

|

Requerimientos |

|

|

Formación de la opinión sobre los estados financieros.................................... |

10-15 |

|

Tipo de opinión .................................................................................................. |

16-19 |

|

Informe de auditoría .......................................................................................... |

20-52 |

|

Información adicional presentada junto con los estados financieros.............. |

53-54 |

|

Guía de aplicación y otras anotaciones explicativas |

|

|

Aspectos cualitativos de las prácticas contables de la entidad ....................... |

A1-A3 |

|

Políticas contables reveladas adecuadamente en los estados financieros....... |

A4 |

|

La información presentada en los estados financieros es relevante, fiable, comparable y comprensible .............................................................................. |

A5 |

|

Revelación del efecto de las transacciones y los hechos que resulten materiales sobre la información contenida en los estados financieros........... |

A6 |

|

Evaluación de si los estados financieros logran la presentación fiel............... |

A7-A9 |

|

Descripción del marco de información financiera aplicable............................ |

A10-A15 |

|

Tipo de opinión .................................................................................................. |

A16-A17 |

|

Informe de auditoría .......................................................................................... |

A18-A77 |

|

Información adicional presentada junto con los estados financieros.............. |

A78-A84 |

|

Anexo: Ejemplos de informes de auditoría emitidos por un auditor independiente sobre estados financieros |

|

La Norma Internacional de Auditoría (NIA) 700 (Revisada), Formación de la opinión y emisión del informe de auditoría sobre los estados financieros, debe interpretarse conjuntamente con la NIA 200, Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las Normas Internacionales de Auditoría.

"Las Normas "NIA-ES", "NIGC 1-ES" y "NIGC 2-ES" reproducen, con el permiso de la Federación Internacional de Contadores (IFAC), la totalidad o parte de la Traducción Autorizada al español de la norma internacional correspondiente y las modificaciones de concordancia que le afectan emitidas por el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB), y publicadas por la IFAC en inglés. La Traducción autorizada fue realizada con el permiso de IFAC por el Instituto de Censores Jurados de Cuentas de España (ICJCE), con la participación, entre otros, del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) y del Consejo General de Economistas (CGE). Se permite la reproducción dentro de España en español y exclusivamente para propósitos no comerciales. Todos los otros derechos existentes quedan reservados. El texto aprobado de todas las Normas Internacionales de Auditoría y Gestión de la Calidad es el publicado por IFAC en inglés. IFAC no asume responsabilidad alguna respecto a la exactitud e integridad de la traducción o de las acciones que puedan resultar. Puede obtener más información de la Federación Internacional de Contadores (IFAC) en www.ifac.org o escribiendo a permissions@ifac.org."

Introducción

Alcance de esta NIA

1. Esta Norma Internacional de Auditoría (NIA) trata de la responsabilidad que tiene el auditor de formarse una opinión sobre los estados financieros. También trata de la estructura y el contenido del informe de auditoría emitido como resultado de una auditoría de estados financieros.

2. La NIA 701[1] trata de la responsabilidad que tiene el auditor de comunicar las cuestiones clave de la auditoría en el informe de auditoría. La NIA 705 (Revisada) [2] y la NIA 706 (Revisada)[3] tratan del modo en que la estructura y el contenido del informe de auditoría se ven afectados cuando el auditor expresa una opinión modificada o incluye un párrafo de énfasis o un párrafo sobre otras cuestiones en el informe de auditoría. Otras NIA contienen asimismo requerimientos de información que son aplicables cuando se emite un informe de auditoría.

3. La presente NIA se aplica a la auditoría de un conjunto completo de estados financieros con fines generales y se ha redactado en ese contexto. (Frase suprimida) [4]. La NIA 805 (Revisada) [5] trata de las consideraciones especiales aplicables en una auditoría de un solo estado financiero (frase suprimida). Esta NIA también es aplicable a las auditorías en las que es aplicable (frase suprimida) la NIA 805(Revisada).

4. Los requerimientos de esta NIA tienen como finalidad alcanzar un equilibrio adecuado entre la necesidad de congruencia y comparabilidad entre informes de auditoría emitidos globalmente y la necesidad de incrementar el valor de la información proporcionada por los auditores haciendo que la información que proporciona el informe de auditoría sea más relevante para los usuarios. Esta NIA fomenta la congruencia del informe de auditoría pero reconoce la necesidad de flexibilidad para amoldarse a las circunstancias concretas de las distintas jurisdicciones. Cuando la auditoría se realiza de conformidad con las NIA, la congruencia del informe de auditoría promueve la credibilidad en el mercado global al hacer más fácilmente identificables aquellas auditorías que han sido realizadas de conformidad con unas normas reconocidas a nivel mundial. También ayuda a fomentar la comprensión por parte del usuario y a identificar, cuando concurren, circunstancias inusuales.

Fecha de entrada en vigor

5. (Apartado suprimido).

|

De acuerdo con la Resolución del Instituto de

Contabilidad y Auditoría de Cuentas, de _

de de 2025, por la que se publica la actualización de esta Norma Técnica

de |

Objetivos

6. Los objetivos del auditor son:

(a) la formación de una opinión sobre los estados financieros basada en una evaluación de las conclusiones extraídas de la evidencia de auditoría obtenida; y

(b) la expresión de dicha opinión con claridad mediante un informe escrito.

Definiciones

7. A efectos de las NIA, los siguientes términos tienen los significados que figuran a continuación:

(a) Estados financieros con fines generales — Los estados financieros preparados de conformidad con un marco de información con fines generales.

(b) Marco de información con fines generales - Un marco de información financiera diseñado para satisfacer las necesidades comunes de información financiera de un amplio espectro de usuarios. El marco de información financiera puede ser un marco de imagen fiel o un marco de cumplimiento.

El término "marco de imagen fiel" se utiliza para referirse a un marco de información financiera que requiere el cumplimiento de sus requerimientos y además:

(i) reconoce de forma explícita o implícita que, para lograr la presentación fiel de los estados financieros, puede ser necesario que la dirección revele información adicional a la requerida específicamente por el marco; o

(ii) reconoce explícitamente que puede ser necesario que la dirección no cumpla alguno de los requerimientos del marco para lograr la presentación fiel de los estados financieros. Se espera que esto sólo sea necesario en circunstancias extremadamente poco frecuentes.

El término "marco de cumplimiento" se utiliza para referirse a un marco de información financiera que requiere el cumplimiento de sus requerimientos, sin contemplar las posibilidades descritas en los apartados (i) o (ii) anteriores [6].

(c) Opinión no modificada (favorable) — Opinión expresada por el auditor cuando concluye que los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable [7].

8. "Estados financieros" en esta NIA se refiere a "un conjunto completo de estados financieros con fines generales [8]. Los requerimientos del marco de información financiera aplicable determinan la presentación, la estructura y el contenido de los estados financieros, así como lo que constituye un conjunto completo de estados financieros.

En relación con la definición de "estados financieros" a los efectos de esta NIA, la referencia a "un conjunto completo de estados financieros con fines generales, con notas explicativas", se entenderá realizada, con carácter general, a "las cuentas anuales", "cuentas anuales consolidadas" o "estados financieros intermedios". Asimismo, la referencia a las notas explicativas, que normalmente incluyen un resumen de las políticas contables y otra información explicativa, se entenderá realizada a la información contenida en la memoria de las cuentas anuales.

9. En esta NIA, las "Normas Internacionales de Información Financiera" hacen referencia a las Normas Internacionales de Información Financiera (NIIF), emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB), (frase suprimida).

Requerimientos

Formación de la opinión sobre los estados financieros

10. El auditor se formará una opinión sobre si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable [9][10].

11. Con el fin de formarse dicha opinión, el auditor concluirá si ha obtenido una seguridad razonable sobre si los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error. Dicha conclusión tendrá en cuenta:

(a) la conclusión del auditor, de conformidad con la NIA 330, sobre si se ha obtenido evidencia de auditoría suficiente y adecuada [11];

(b) la conclusión del auditor, de conformidad con la NIA 450, sobre si las incorrecciones no corregidas son materiales, individualmente o de forma agregada [12]; y

(c) las evaluaciones requeridas por los apartados 12-15.

12. El auditor evaluará si los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con los requerimientos del marco de información financiera aplicable. Dicha evaluación tendrá también en consideración los aspectos cualitativos de las prácticas contables de la entidad, incluidos los indicadores de posible sesgo en los juicios de la dirección. (Ref: Apartados A1-A3)

13. En especial, teniendo en cuenta los requerimientos del marco de información financiera aplicable, el auditor evaluará si:

(a) los estados financieros revelan apropiadamente las políticas contables significativas seleccionadas y aplicadas. Al realizar esta evaluación, el auditor tendrá en cuenta la relevancia de las políticas contables para la entidad, y si han sido presentadas de manera comprensible; (Ref: Apartado A4)

(b) las políticas contables seleccionadas y aplicadas son congruentes con el marco de información financiera aplicable, así como adecuadas;

(c) las estimaciones contables y la correspondiente información a revelar realizadas por la dirección son razonables;

(d) la información presentada en los estados financieros es relevante, fiable, comparable y comprensible. Para ello, el auditor tendrá en cuenta si:

· La información que se debería incluir ha sido incluida y si dicha información está adecuadamente clasificada, agregada o desagregada y calificada.

· La presentación global de los estados financieros ha sido menoscabada por la inclusión de información que no es relevante o que confunde sobre la adecuada comprensión de las cuestiones reveladas. (Ref: Apartado A5)

(e) los estados financieros revelan información adecuada que permita a los usuarios a quienes se destinan entender el efecto de las transacciones y los hechos que resultan materiales sobre la información contenida en los estados financieros; y (Ref: Apartado A6)

(f) la terminología empleada en los estados financieros, incluido el título de cada estado financiero, es adecuada.

14. Cuando los estados financieros se preparen de conformidad con un marco de imagen fiel, la evaluación requerida por los apartados 12-13 incluirá también la evaluación de si los estados financieros logran la presentación fiel. Al evaluar si los estados financieros expresan la imagen fiel, el auditor considerará: (Ref: Apartados A7-A9)

(a) la presentación, estructura y contenido globales de los estados financieros; y

(b) si los estados financieros presentan las transacciones y los hechos subyacentes de modo que logren la presentación fiel.

En España, de acuerdo con el artículo 5.1 e) de la LAC y su normativa de desarrollo, la referencia a la "presentación fiel" de los estados financieros debe entenderse siempre realizada a la "expresión de la imagen fiel" por parte de dichos estados.

15. El auditor evaluará si los estados financieros describen o hacen referencia adecuadamente al marco de información financiera aplicable. (Ref: Apartados A10-A15)

Tipo de opinión

16. El auditor expresará una opinión no modificada (favorable) cuando concluya que los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de información financiera aplicable.

17. El auditor expresará una opinión modificada en el informe de auditoría, de conformidad con la NIA 705 (Revisada), cuando:

(a) concluya que, sobre la base de la evidencia de auditoría obtenida, los estados financieros en su conjunto no están libres de incorrección material; o

(b) no pueda obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros en su conjunto están libres de incorrección material.

18. Si los estados financieros preparados de conformidad con los requerimientos de un marco de imagen fiel no logran la presentación fiel, el auditor lo discutirá con la dirección y, dependiendo de los requerimientos del marco de información financiera aplicable y del modo en que se resuelva la cuestión, determinará si es necesario expresar una opinión modificada en el informe de auditoría, de conformidad con la NIA 705 (Revisada). (Ref: Apartado A16)

19. Cuando los estados financieros se preparen de conformidad con un marco de cumplimiento, no se requiere que el auditor evalúe si los estados financieros logran la presentación fiel. Sin embargo, si en circunstancias extremadamente poco frecuentes, el auditor concluye que dichos estados financieros inducen a error, lo discutirá con la dirección y, dependiendo del modo en que se resuelva dicha cuestión, determinará si ha de ponerlo de manifiesto en el informe de auditoría y el modo en que lo ha de hacer. (Ref: Apartado A17)

Informe de auditoría

20. El informe de auditoría será escrito. (Ref: Apartados A18-A19)

Informe de auditoría (frase suprimida)

Título

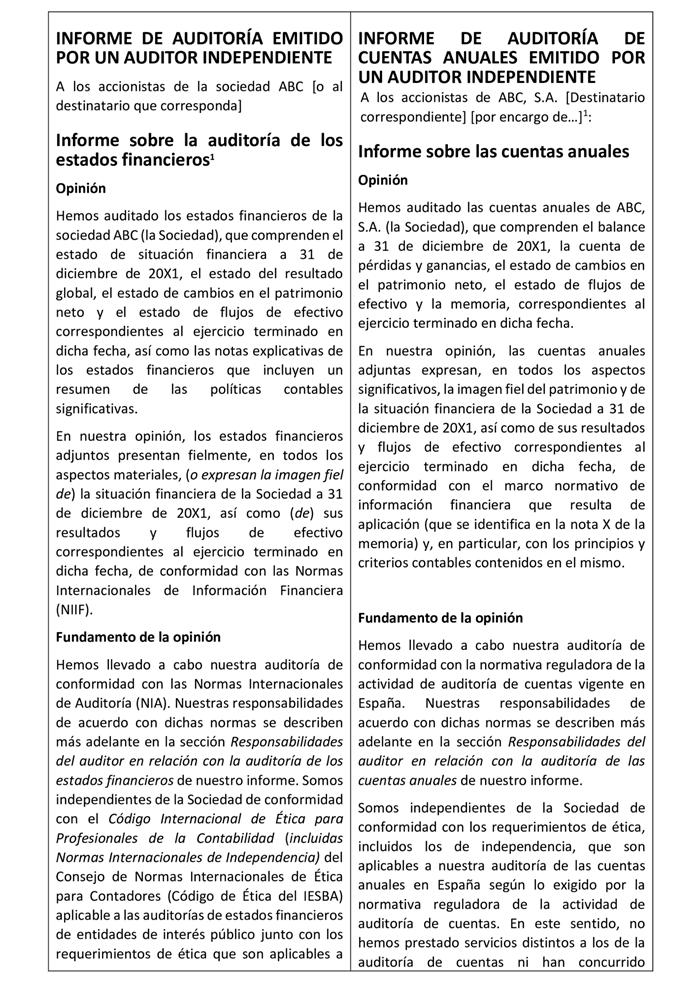

21. El informe de auditoría llevará un título que indique con claridad que se trata del informe de un auditor independiente. (Ref: Apartado A20)

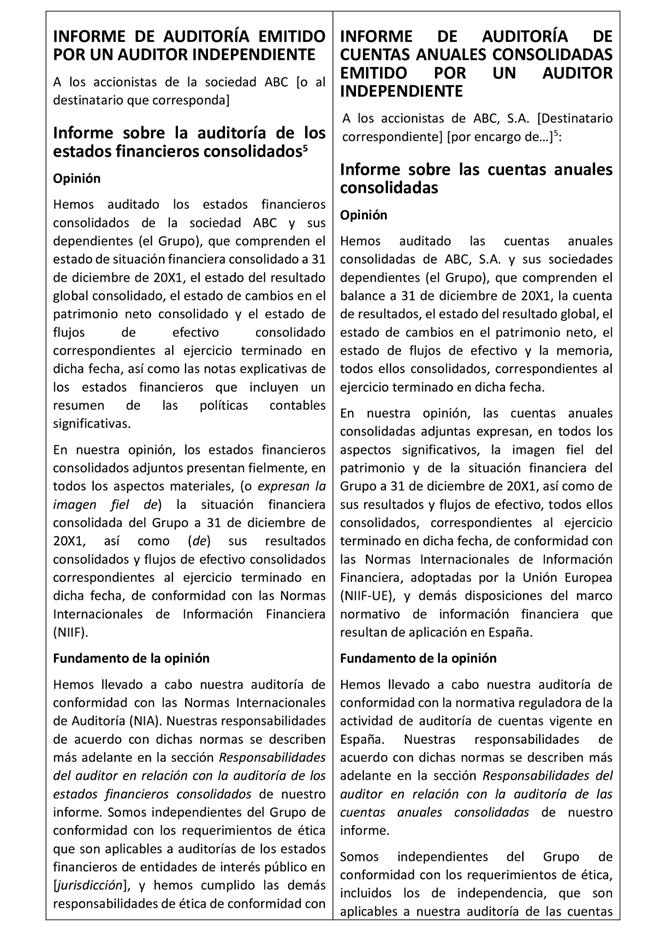

De conformidad con el título del artículo 5 de la LAC, el informe de auditoría sobre las cuentas anuales de una entidad, debe titularse "Informe de auditoría de cuentas anuales emitido por un auditor independiente". En el caso de estados financieros distintos a los de las cuentas anuales, el título del informe se adaptará a la denominación del estado financiero objeto de auditoría: "Informe de auditoría de [estado financiero] emitido por un auditor independiente".

Destinatario

22. El informe de auditoría irá dirigido a quien corresponda, en función de las circunstancias del encargo. (Ref: Apartado A21)

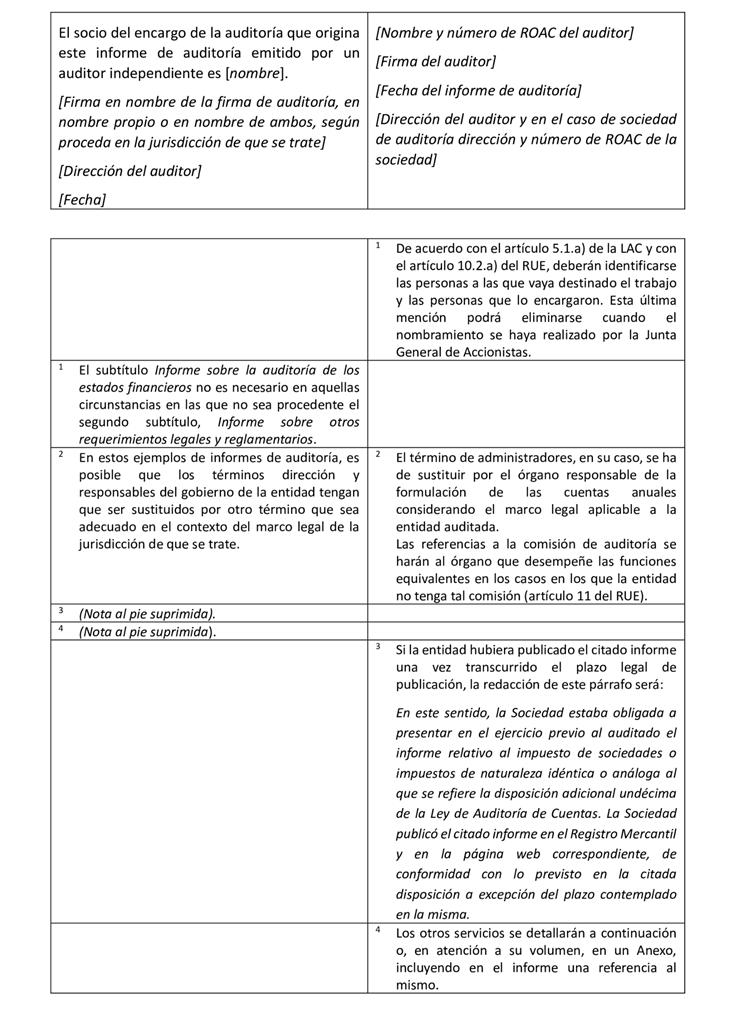

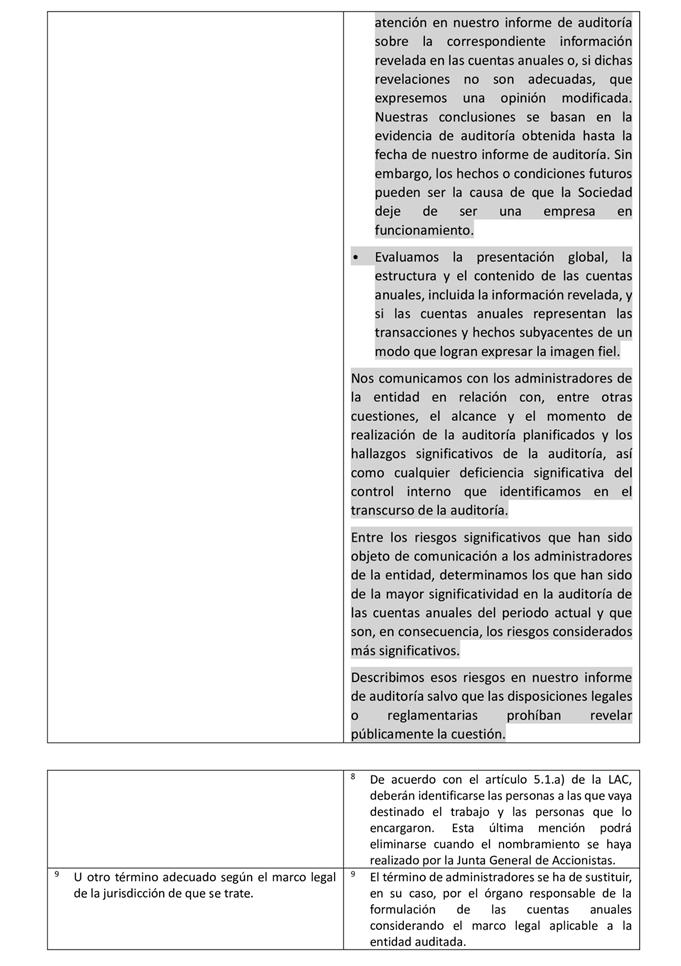

Conforme a lo establecido en el artículo 5.1 a) de la LAC, en el informe de auditoría se identificará a las personas físicas o jurídicas que encargaron el trabajo y a quienes vaya destinado. En este sentido, en el informe de auditoría se identificará a la persona o personas a quienes vaya destinado (normalmente, a los accionistas o socios) y a quien hubiese efectuado el nombramiento, en el caso de que este último no coincida con el destinatario.

Opinión del auditor

23. La primera sección del informe de auditoría contendrá la opinión del auditor y tendrá el título "Opinión".

24. La sección "Opinión" del informe de auditoría también:

(a) identificará a la entidad cuyos estados financieros han sido auditados;

(b) manifestará que los estados financieros han sido auditados;

(c) identificará el título de cada estado que comprenden los estados financieros;

(d) remitirá a las notas explicativas, así como al resumen de las políticas contables significativas; y

(e) especificará la fecha o el periodo que cubre cada uno de los estados financieros que comprenden los estados financieros. (Ref: Apartados A22-A23)

25. Para expresar una opinión no modificada (favorable) sobre unos estados financieros preparados de conformidad con un marco de imagen fiel, y siempre que las disposiciones legales o reglamentarias no establezcan otra cosa, se utilizará una de las frases indicadas a continuación, que se consideran equivalentes:

(a) En nuestra opinión, los estados financieros adjuntos presentan fielmente, en todos los aspectos materiales, [...] de conformidad con [el marco de información financiera aplicable]; o

(b) En nuestra opinión, los estados financieros adjuntos expresan la imagen fiel de [...] de conformidad con [el marco de información financiera aplicable]. (Ref: Apartados A24-A31)

En España, de acuerdo con el artículo 5.1 e) de la LAC y su normativa de desarrollo, la opinión se expresará siempre en los términos contemplados en el apartado b) anterior (ver redacción adaptada en los modelos de informe incluidos en el Anexo a esta Norma).

26. Para expresar una opinión no modificada (favorable) sobre unos estados financieros preparados de conformidad con un marco de cumplimiento, la opinión del auditor indicará que los estados financieros adjuntos han sido preparados, en todos los aspectos materiales, de conformidad con [el marco de información financiera aplicable]. (Ref: Apartados A26-A31)

27. En el caso de que el marco de información financiera aplicable al que se hace referencia en la opinión del auditor no sean las NIIF emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB), (frase suprimida), en la opinión del auditor se identificará la jurisdicción de origen del marco de información financiera.

Conforme a lo establecido en el artículo 5.1 e) de la LAC, en el párrafo de opinión debe identificarse el marco normativo de información financiera que resulta de aplicación a la entidad en España.

Fundamento de la opinión

28. El informe de auditoría incluirá una sección, inmediatamente a continuación de la sección "Opinión", con el título "Fundamento de la opinión" que: (Ref: Apartado A32)

(a) manifieste que la auditoría se llevó a cabo de conformidad con las Normas Internacionales de Auditoría; (Ref: Apartado A33)

A efectos de lo dispuesto en el párrafo anterior la referencia a las Normas Internacionales de Auditoría será sustituida, de acuerdo con el contenido del artículo 2 de la LAC, por normativa reguladora de la actividad de auditoría de cuentas vigente en España.

(b) haga referencia a la sección del informe de auditoría en la que se describan las responsabilidades del auditor de conformidad con las NIA;

(c) incluya una declaración de que el auditor es independiente de la entidad de conformidad con los requerimientos de ética aplicables relativos a la auditoría y de que ha cumplido las restantes responsabilidades de ética de conformidad con dichos requerimientos.

(i) La declaración identificará la jurisdicción de origen de los requerimientos de ética aplicables (frase suprimida). (Ref: Apartados A34-A35, A37-A38)

(ii) (Frase suprimida)

A efectos de la adecuada interpretación y aplicación en España de los requerimientos de ética aplicables, incluidos los de independencia, se considerarán los establecidos en el artículo 2.3, la sección 22 del capítulo III (Título I) y la sección 32 del capítulo IV (Título I) de la LAC, en su normativa de desarrollo y en el Reglamento (UE) n.2 537/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014.

Adicionalmente, la declaración prevista en el apartado c)(i) pondrá de manifiesto, de acuerdo con el artículo 5.1 d) de la LAC, en todas las auditorías, que no se han prestado servicios distintos a los de auditoría ni han concurrido situaciones o circunstancias que, de acuerdo con el régimen de independencia establecido en la normativa reguladora de la actividad de auditoría de cuentas, hayan afectado a la necesaria independencia del auditor o sociedad de auditoría, en el sentido de que la misma se haya visto comprometida.

(d) manifieste si el auditor considera que la evidencia de auditoría que ha obtenido proporciona una base suficiente y adecuada para la opinión del auditor.

Empresa en funcionamiento

29. Cuando sea aplicable, el auditor informará de conformidad con la NIA 570 (Revisada) [13].

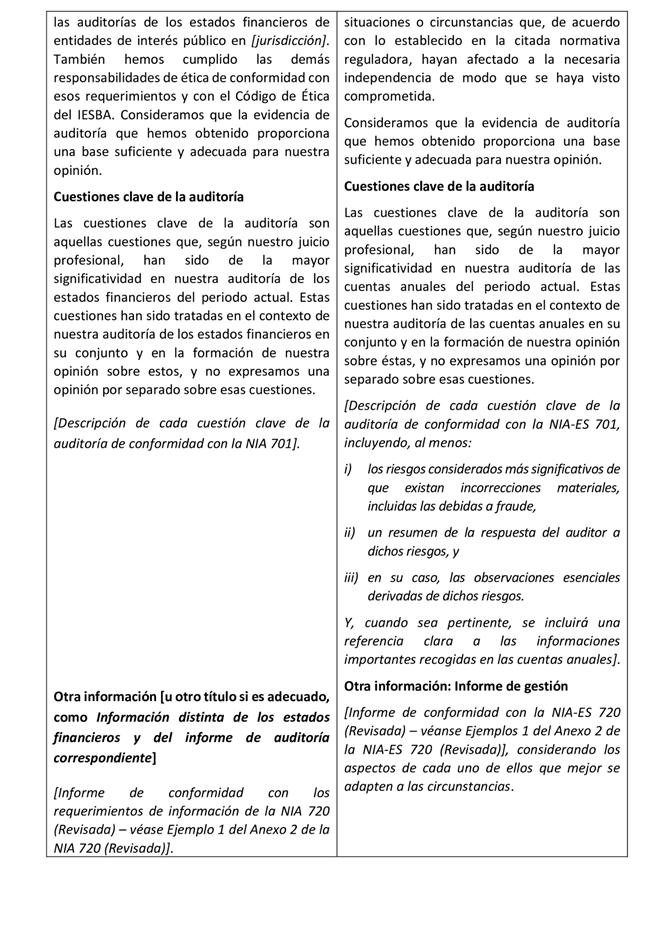

Cuestiones clave de la auditoría

30. En el caso de auditorías de un conjunto completo de estados financieros con fines generales de entidades cotizadas, el auditor comunicará las cuestiones clave de la auditoría de conformidad con la NIA 701.

La referencia a "un conjunto completo de estados financieros con fines generales", se entenderá realizada, con carácter general, a las "cuentas anuales", "cuentas anuales consolidadas" o "estados financieros intermedios".

Las referencias a "entidades cotizadas" se entenderán realizadas a "entidades de interés público" definidas por el artículo 3.5 de la LAC y su normativa de desarrollo.

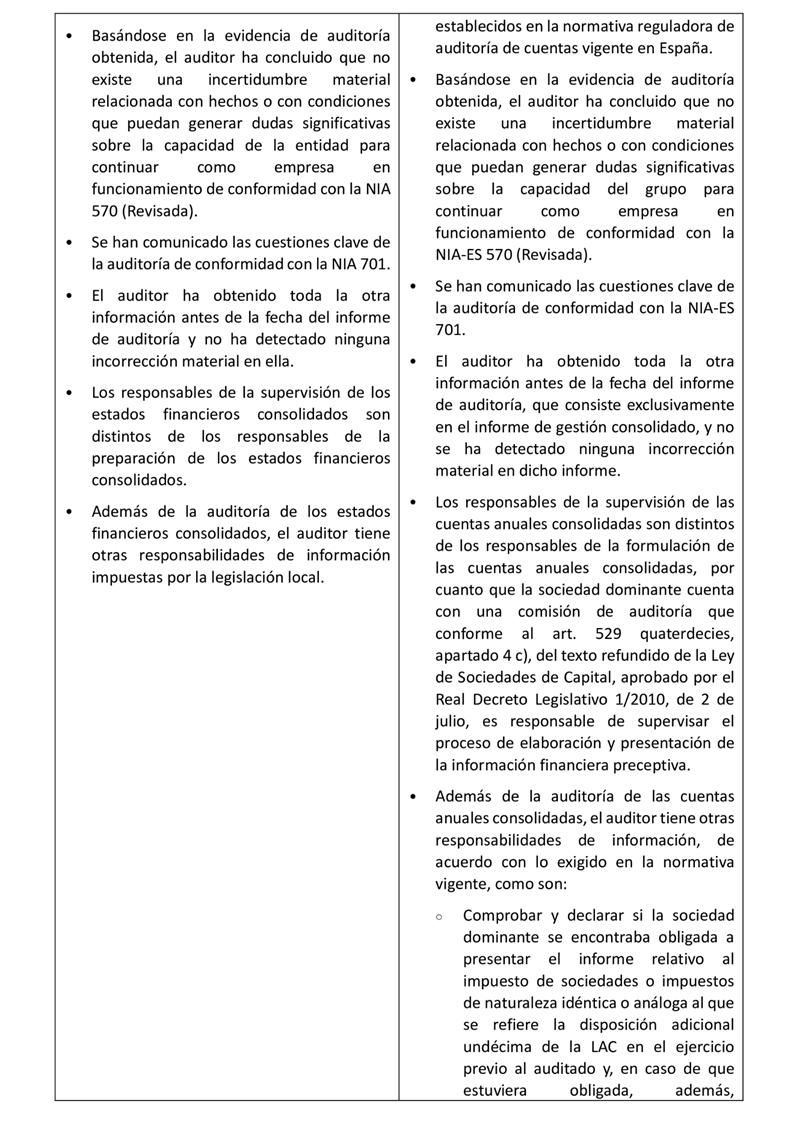

31. Cuando las disposiciones legales o reglamentarias requieran por algún otro motivo que el auditor comunique las cuestiones clave de la auditoría o este decida hacerlo, aplicará la NIA 701. (Ref: Apartados A41-A43)

El artículo 5.1c) de la LAC requiere que en el informe de auditoría se incluya la descripción de los riesgos considerados más significativos de la existencia de incorrecciones materiales (incluidas las debidas a fraude), un resumen de las respuestas del auditor a dichos riesgos y, en su caso, de las observaciones esenciales derivadas de los mencionados riesgos. A estos efectos, para entidades que no tienen la consideración de entidad de interés público, la aplicación de la NIA-ES 701, con las particularidades previstas para dichas entidades, permite dar cumplimiento a la obligación contenida en este artículo. En estos casos, la sección "Cuestiones claves de la auditoría" será sustituida por la de "Aspectos más relevantes de la auditoría".

Otra información

32. Cuando corresponda, el auditor informará de conformidad con la NIA 720 (Revisada) [14]

Como "otra información" debe tenerse en cuenta la que se refiere, de acuerdo con lo establecido en la NIA-ES 720 (Revisada), a la que se presenta acompañando a las cuentas anuales objeto de auditoría. En particular, incluye el informe de gestión.

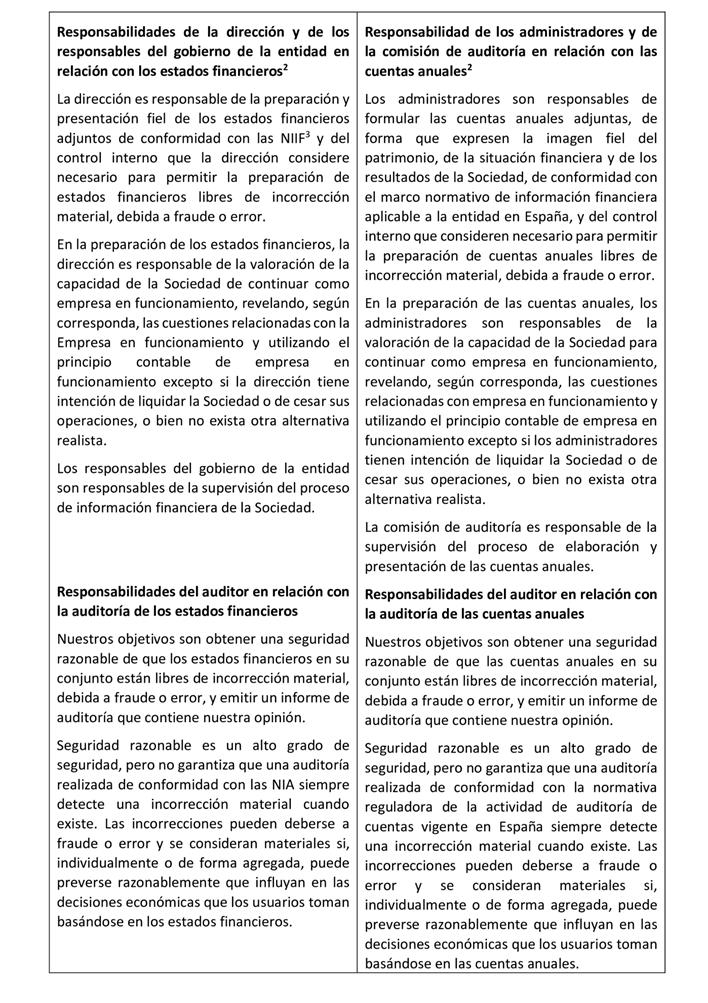

Responsabilidades en relación con los estados financieros

33. El informe de auditoría incluirá una sección titulada "Responsabilidades de la dirección en relación con los estados financieros". El informe de auditoría utilizará el término adecuado en el contexto del marco legal de la jurisdicción concreta y no es necesario que se refiera específicamente a "la dirección". En algunas jurisdicciones, la referencia adecuada puede ser a los responsables del gobierno de la entidad. (Ref: Apartado A45)

34. Esta sección del informe de auditoría describirá la responsabilidad de la dirección en relación con: (Ref: Apartados A46-A49)

(a) la preparación de los estados financieros de conformidad con el marco de información financiera aplicable, y del control interno que la dirección considere necesario para permitir la preparación de estados financieros libres de incorrección material, debida a fraude o error; y

(b) la valoración de la capacidad de la entidad para continuar como empresa en funcionamiento [15] y de si es adecuado utilizar el principio contable de empresa en funcionamiento, así como la revelación, en su caso, de las cuestiones relacionadas con la Empresa en funcionamiento. La explicación de la responsabilidad de la dirección en relación con esta valoración incluirá una descripción de las circunstancias en las que es adecuado el uso del principio contable de empresa en funcionamiento. (Ref: Apartado A49)

A efectos de lo dispuesto en este apartado en relación con el término "dirección" habrá de estarse a las normas que resulten de aplicación a la entidad según su naturaleza jurídica. En particular, se entenderá que se refiere, con carácter general, a los miembros del órgano de administración o equivalente de la entidad auditada.

Por su parte, la referencia al término "preparación" se entenderá referida a formulación, tal y como se define en la legislación mercantil en vigor, o al término equivalente en el caso de otra normativa aplicable.

35. Esta sección del informe de auditoría identificará asimismo a los responsables de la supervisión del proceso de información financiera cuando los responsables de dicha supervisión sean distintos de los que cumplen las responsabilidades descritas en el apartado 34. En este caso, el título de la sección se referirá también a "los responsables del gobierno de la entidad" o al término adecuado en el contexto del marco legal de la jurisdicción concreta (Ref: Apartado A50)

En España, en entidades de interés público que tengan comisión de auditoría, y de acuerdo con el contenido de la Disposición adicional tercera de la LAC y con el apartado 4 c) del artículo 529 quaterdecies del Texto Refundido de la Ley de Sociedades de Capital, la función de supervisión del proceso de elaboración de la información financiera corresponde a la comisión de auditoría o, en su caso, a los órganos con funciones equivalentes a la misma.

Por su parte, en entidades que no estén consideradas como entidades de interés público, habrá de estarse en cada caso a si existe un órgano que tenga atribuida específicamente la función de supervisión del proceso de elaboración de la información financiera por una disposición legal o reglamentaria o estatutariamente.

36. Cuando los estados financieros se preparen de conformidad con un marco de imagen fiel, la descripción en el informe de auditoría de las responsabilidades en relación con los estados financieros se referirá a "la preparación y presentación fiel de los estados financieros" o a "la preparación de estados financieros que expresen la imagen fiel", según proceda.

En España, de acuerdo con el artículo 5.1 e) de la LAC y su normativa de desarrollo, la referencia a la "presentación fiel" de los estados financieros debe entenderse siempre realizada a la "expresión de la imagen fiel" por parte de dichos estados.

Responsabilidades del auditor en relación con la auditoría de los estados financieros

37. El informe de auditoría incluirá una sección titulada "Responsabilidades del auditor en relación con la auditoría de los estados financieros".

38. Esta sección del informe de auditoría: (Ref: Apartado A51)

(a) manifestará que los objetivos del auditor son:

(i) obtener una seguridad razonable sobre si los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error; y

(ii) emitir un informe de auditoría que contenga la opinión del auditor. (Ref: Apartado A52)

(b) manifestará que una seguridad razonable es un alto grado de seguridad pero no garantiza que una auditoría realizada de conformidad con las NIA siempre detecte una incorrección material cuando existe; y

(c) manifestará que las incorrecciones pueden deberse a fraude o error y alternativamente:

(i) describirá que se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios toman basándose en esos estados financieros [16]; o

(ii) proporcionará una definición o descripción de la importancia relativa de conformidad con el marco de información financiera aplicable. (Ref: Apartado A53)

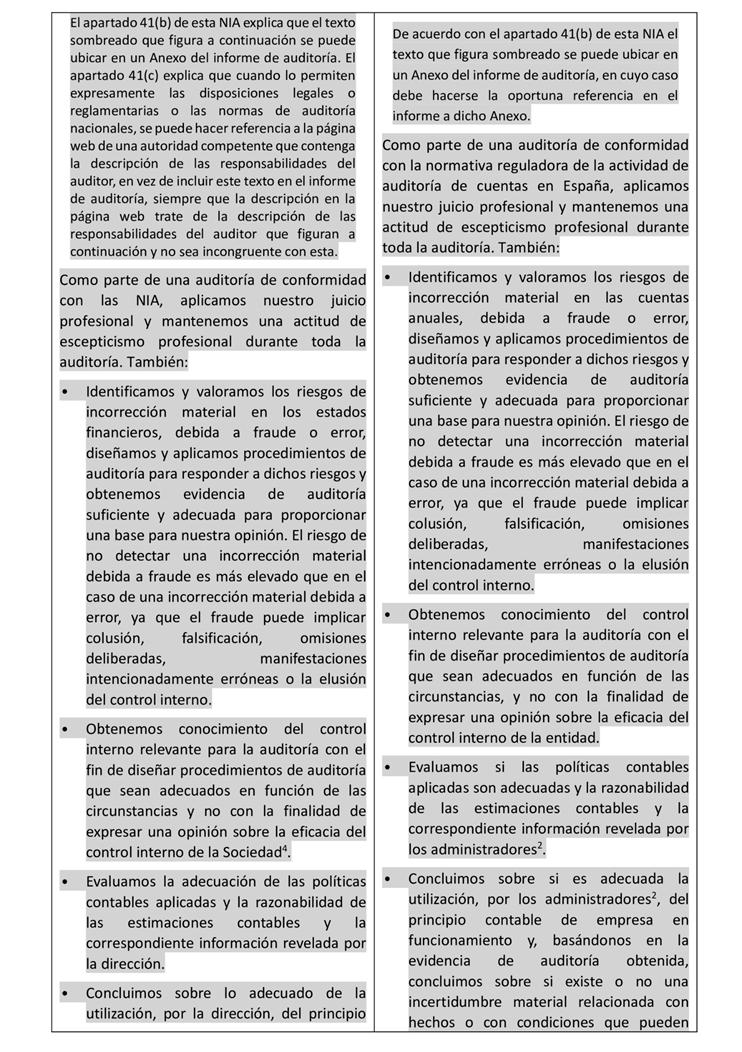

39. La sección "Responsabilidades del auditor en relación con la auditoría de los estados financieros", además: (Ref: Apartado A51)

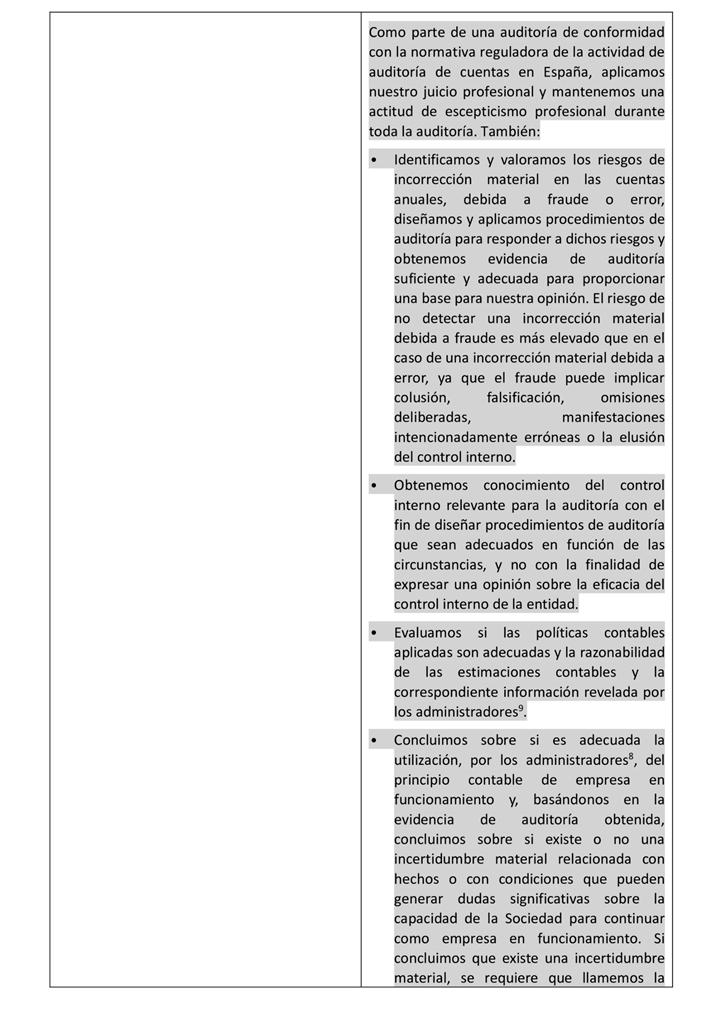

(a) manifestará que, como parte de una auditoría de conformidad con las NIA, el auditor aplica su juicio profesional y mantiene una actitud de escepticismo profesional durante toda la auditoría; y

(b) describirá la auditoría indicando que las responsabilidades del auditor son:

(i) Identificar y valorar los riesgos de incorrección material en los estados financieros, debida a fraude o error; diseñar y aplicar procedimientos de auditoría para responder a esos riesgos; y obtener evidencia de auditoría suficiente y adecuada para proporcionar una base para la opinión del auditor. El riesgo de no detectar una incorrección material debida a fraude es más elevado que en el caso de una incorrección material debida a error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas o la elusión del control interno.

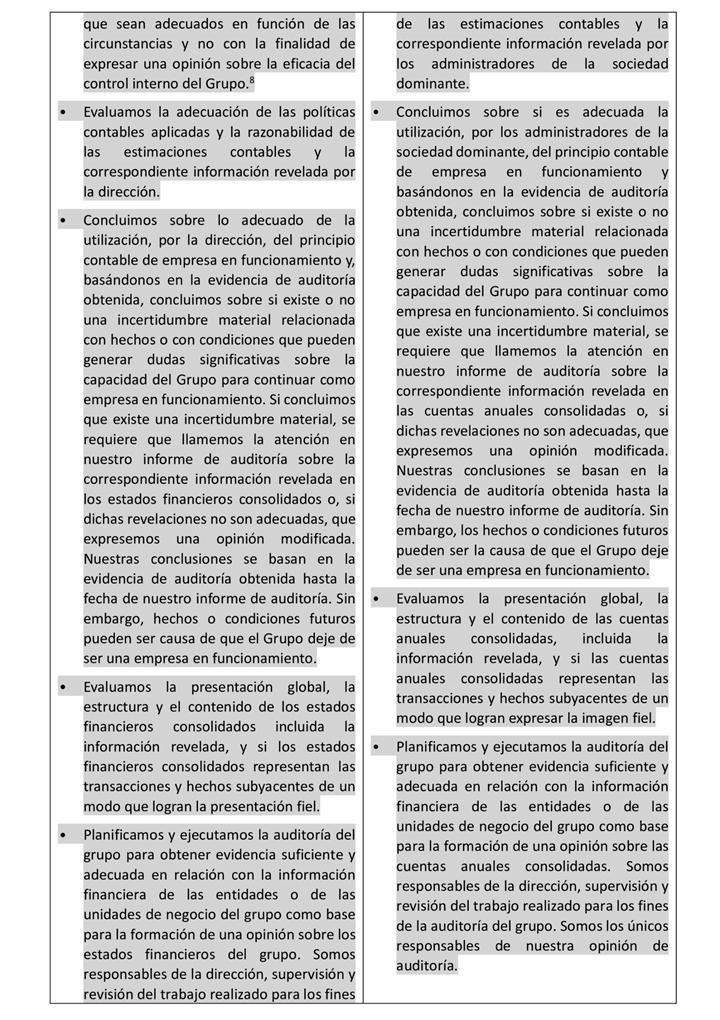

(ii) Obtener conocimiento del control interno relevante para la auditoría con el fin de diseñar procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad. (Frase suprimida).

(iii) Evaluar la adecuación de las políticas contables aplicadas y la razonabilidad de las estimaciones contables y la correspondiente información revelada por la dirección.

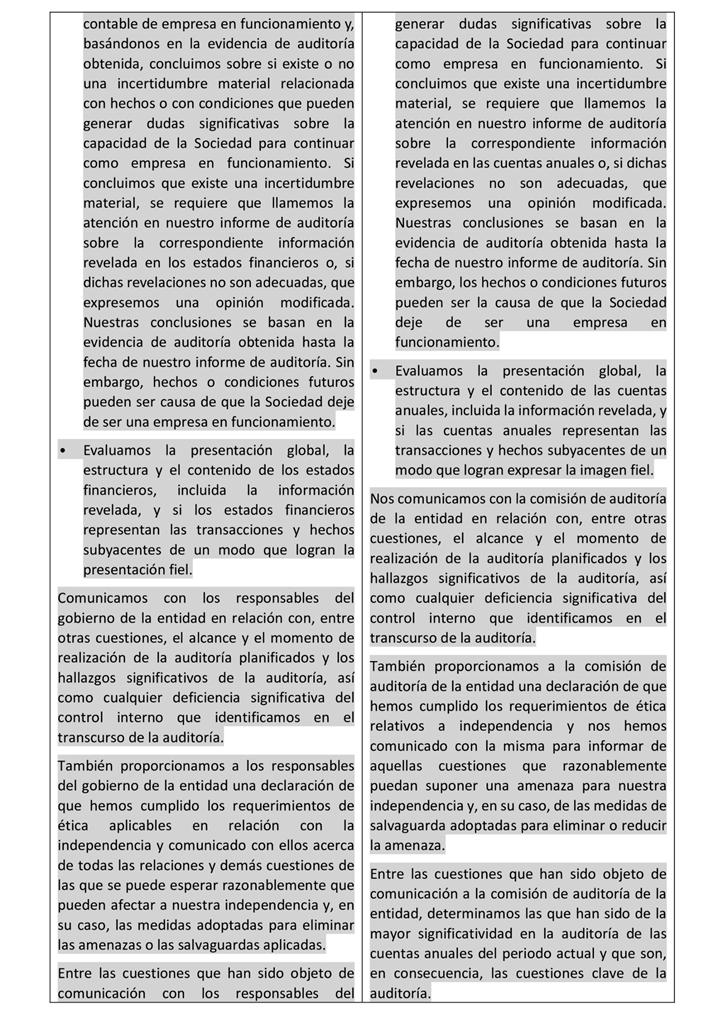

(iv) Concluir sobre lo adecuado de la utilización, por la dirección, del principio contable de empresa en funcionamiento y determinar, sobre la base de la evidencia de auditoría obtenida, si existe o no una incertidumbre material relacionada con hechos o con condiciones que puedan generar dudas significativas sobre la capacidad de la entidad para continuar como empresa en funcionamiento. Si el auditor concluye que existe una incertidumbre material, se requiere que llame la atención en el informe de auditoría sobre la correspondiente información revelada en los estados financieros o, si dichas revelaciones no son adecuadas, emita una opinión modificada. Las conclusiones del auditor se basan en la evidencia de auditoría obtenida hasta la fecha del informe de auditoría. Sin embargo, hechos o condiciones futuros pueden ser causa de que la entidad deje de ser una empresa en funcionamiento.

(v) Cuando los estados financieros se preparen de conformidad con un marco de imagen fiel, evaluar la presentación global, la estructura y el contenido de los estados financieros y de sus notas explicativas, y si los estados financieros representan las transacciones y hechos subyacentes de un modo que logren la presentación fiel.

En España, de acuerdo con el artículo 5.1 e) de la LAC y su normativa de desarrollo, la referencia a la "presentación fiel" de los estados financieros debe entenderse siempre realizada a la "expresión de la imagen fiel" por parte de dichos estados.

(c) Cuando sea aplicable la NIA 600 (Revisada) [17], describir además las responsabilidades del auditor en un encargo de auditoría de un grupo, indicando que:

(i) las responsabilidades del auditor son planificar y ejecutar la auditoría del grupo para obtener evidencia suficiente y adecuada en relación con la información financiera de las entidades o de las unidades de negocio dentro del grupo como base para formarse una opinión sobre los estados financieros del grupo;

(ii) el auditor es responsable de la dirección, supervisión y revisión del trabajo de auditoría realizado para los fines de la auditoría del grupo; y

(iii) el auditor es el único responsable de la opinión del auditor [18].

40. La sección "Responsabilidades del auditor en relación con la auditoría de los estados financieros" del informe de auditoría, también: (Ref: Apartado A51)

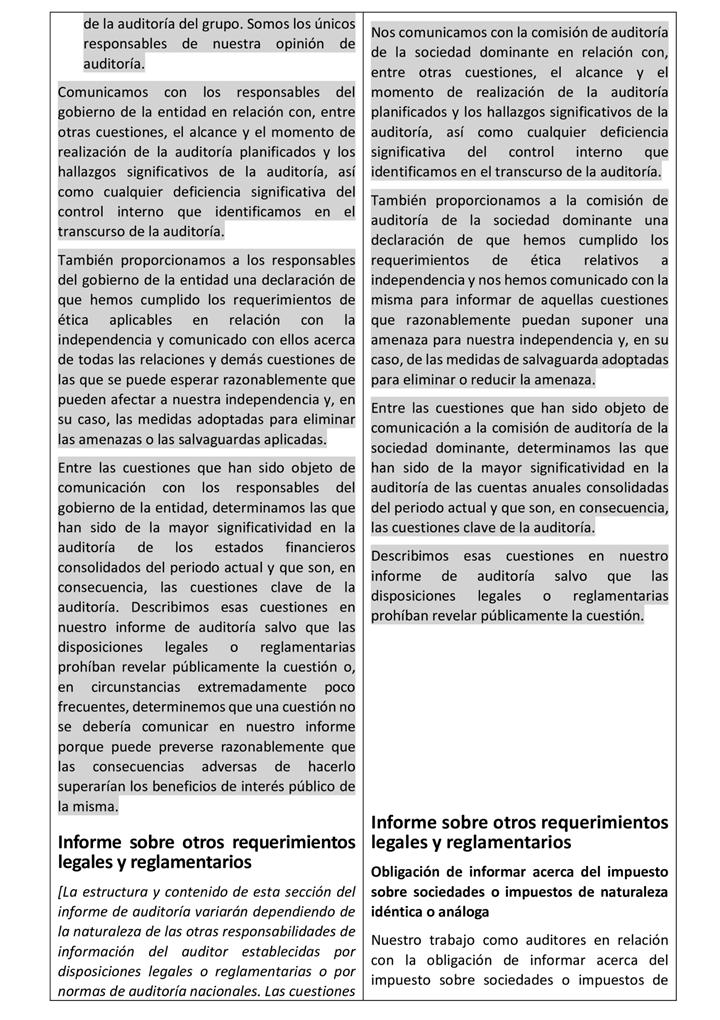

(a) manifestará que el auditor se comunica con los responsables del gobierno de la entidad en relación con, entre otras cuestiones, el alcance y el momento de realización de la auditoría planificados y los hallazgos significativos de la auditoría, así como cualquier deficiencia significativa del control interno identificada por el auditor en el transcurso de la auditoría;

(b) en el caso de auditorías de estados financieros de entidades cotizadas, manifestará que el auditor proporciona a los responsables del gobierno de la entidad una declaración de que el auditor ha cumplido los requerimientos de ética aplicables en relación con la independencia y se comunicará con ellos acerca de todas las relaciones y demás cuestiones de las que se puede esperar razonablemente que puedan afectar a la independencia del auditor y, en su caso, de las medidas adoptadas para eliminar las amenazas o las salvaguardas aplicadas; y

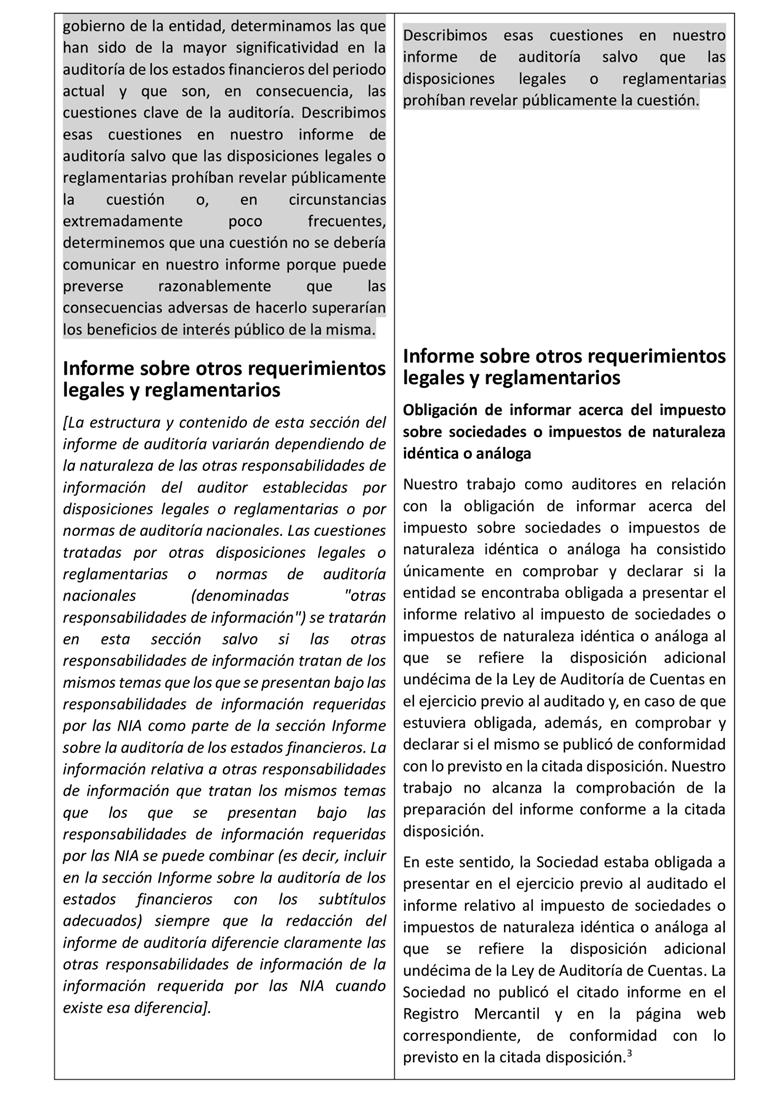

(c) en el caso de auditorías de estados financieros de entidades cotizadas y de otras entidades en las que se comunican las cuestiones clave de la auditoría de conformidad con la NIA 701, indicará que, entre las cuestiones que han sido objeto de comunicación con los responsables del gobierno de la entidad, el auditor determina las que han sido de la mayor significatividad en la auditoría de los estados financieros del periodo actual y son, por lo tanto, las cuestiones clave de la auditoría. El auditor describe esas cuestiones en el informe de auditoría salvo que las disposiciones legales o reglamentarias prohíban revelar públicamente la cuestión (frase suprimida). (Ref: Apartado A54)

La referencia a "entidades cotizadas" que figura en las letras b) y c) de este apartado se entenderá realizada a "entidades de interés público" definidas por el artículo 3.5 de la LAC y su normativa de desarrollo.

Ubicación de la descripción de las responsabilidades del auditor en relación con la auditoría de los estados financieros

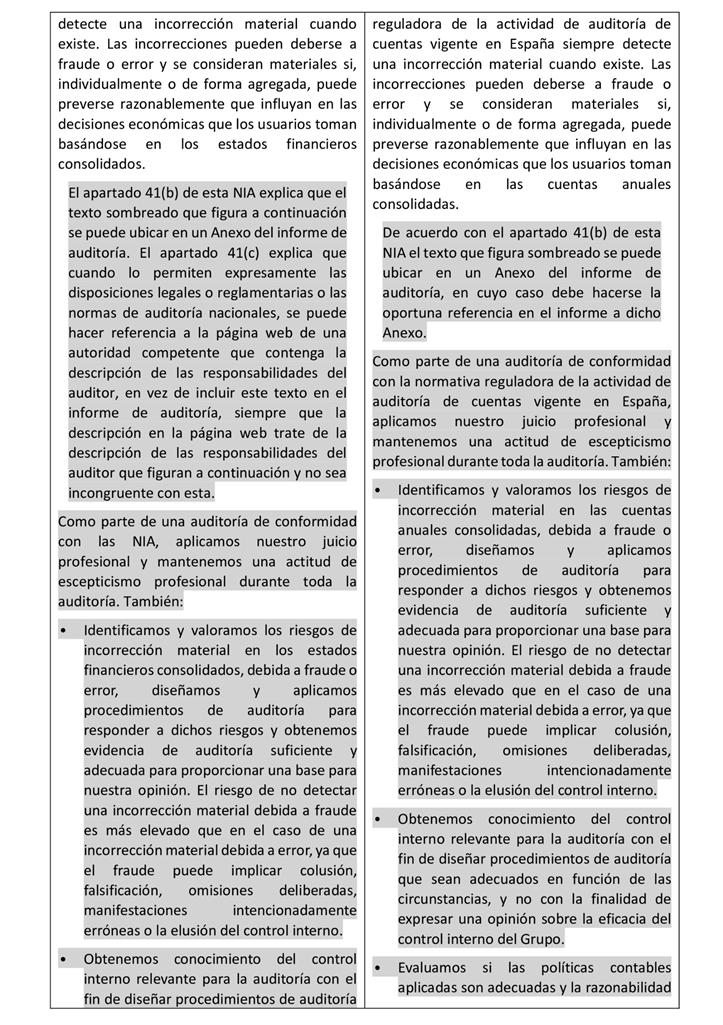

41. La descripción de las responsabilidades del auditor en relación con la auditoría de los estados financieros requerida por los apartados 39-40 será incluida: (Ref: Apartado A55)

(a) en el cuerpo del informe de auditoría;

(b) en un anexo del informe de auditoría, en cuyo caso el informe de auditoría hará referencia al anexo; o (Ref: Apartado A56)

(c) (frase suprimida).

42. (Apartado suprimido).

Otras responsabilidades de información

43. Si en el informe de auditoría sobre los estados financieros el auditor cumple con otras responsabilidades de información, además de las responsabilidades del auditor establecidas por las NIA, esas otras responsabilidades de información se tratarán en una sección separada del informe de auditoría titulada "Informe sobre otros requerimientos legales y reglamentarios" o cualquier otro que sea acorde con el contenido de la sección, salvo si esas otras responsabilidades de información tratan de los mismos temas que los que se presentan en las responsabilidades de información requeridas por las NIA, en cuyo caso las otras responsabilidades de información se pueden presentar en la misma sección que los correspondientes elementos del informe requeridos por las NIA. (Ref: Apartados A59-A61)

Sin perjuicio de lo que las disposiciones legales puedan establecer para cualquier tipo de entidad, en la sección de "Informe sobre otros requerimientos legales y reglamentarios" se deberán incluir, al menos, los siguientes apartados, según corresponda:

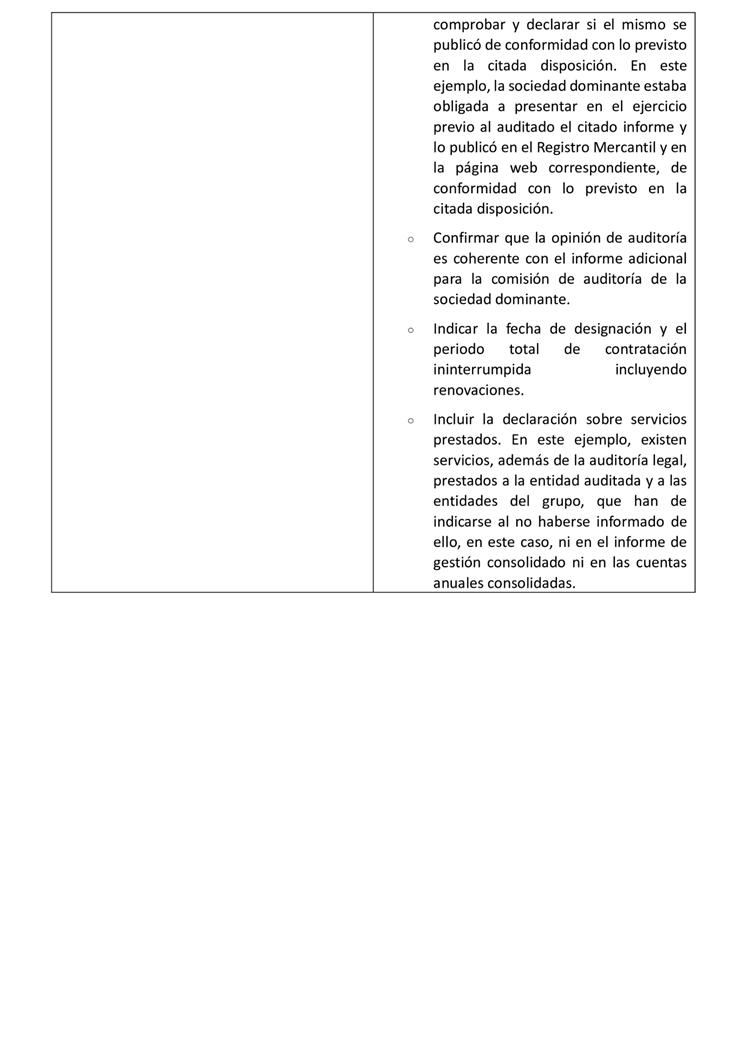

a) "Obligación de informar acerca del impuesto sobre sociedades o impuestos de naturaleza idéntica o análoga", en el caso de auditoría de cuentas anuales. De acuerdo con lo indicado en el artículo 5.1.g) de la LAC, se incluirá una declaración de si la entidad auditada estaba obligada a presentar, en el ejercicio previo al auditado, el informe relativo al impuesto de sociedades o impuestos de naturaleza idéntica o análoga al que se refiere la disposición adicional undécima de la LAC. Además, en caso de que estuviera obligada, una declaración de que la entidad publicó el informe en el Registro Mercantil y en la página web correspondiente, de conformidad con lo previsto en la citada disposición. El trabajo del auditor en ningún caso incluirá comprobar si el citado informe se ha preparado de acuerdo con la normativa de aplicación.

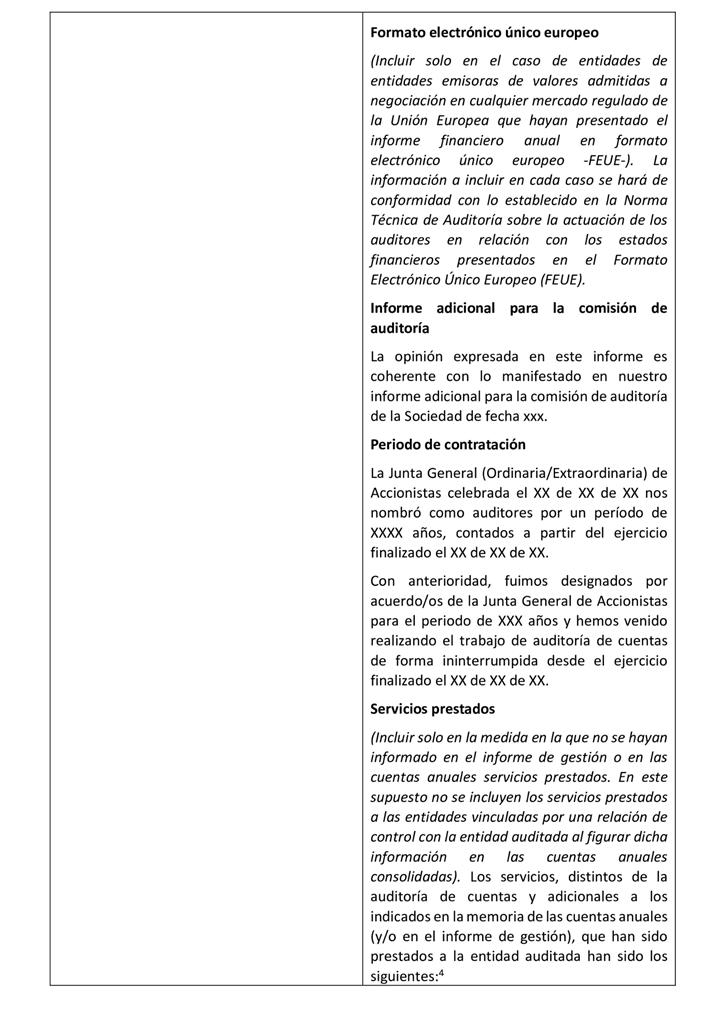

b) "Formato electrónico único europeo", en el caso de auditoría sobre cuentas anuales de entidades emisoras de valores admitidos a negociación en cualquier mercado regulado de la Unión Europea, las cuales deben elaborar y presentar el informe financiero anual en formato electrónico único europeo, el auditor deberá informar de conformidad con lo establecido en la Norma Técnica de Auditoría sobre la actuación del auditor en relación con los estados financieros presentados en el formato electrónico único europeo (FEUE).

c) "Informe adicional para la comisión de auditoría", en el caso de auditoría sobre cuenta anuales de entidades de interés público, en el que, de acuerdo con el artículo 10.2 e) del Reglamento (UE) n.2 537/2014, se incluirá una confirmación de que la opinión de auditoría es coherente con lo manifestado en el informe adicional para la comisión de auditoría mencionado en el artículo 11 de dicho Reglamento.

d) "Periodo de contratación", en el caso de auditoría de entidades de interés público, en el que, de acuerdo con el artículo 10.2 b) del Reglamento (UE) n.2 537/2014, se indicará la fecha de la designación y el período total de contratación ininterrumpida de los auditores o sociedades de auditoría, incluyendo las renovaciones y designaciones realizadas con anterioridad.

e) "Servicios prestados", en el caso de auditoría de entidades de interés público, en el que, de acuerdo con el artículo 10.2.g) del Reglamento (UE) n.2 537/2014, se indicarán todos los servicios, además de la auditoría de cuentas, que el auditor o sociedad de auditoría haya prestado a la entidad auditada y a sus entidades vinculadas por una relación de control de los que no se haya informado en el informe de gestión o en los estados financieros. No obstante, en el caso de cuentas anuales individuales no será necesario incluir la información correspondiente a los servicios prestados a las citadas entidades vinculadas a la entidad auditada cuando dicha entidad se encuentre integrada en las cuentas consolidadas presentadas en España y la mencionada información se incorpore en las cuentas anuales consolidadas, en el informe de gestión consolidado o en el informe de auditoría de las cuentas consolidadas.

44. Si se mencionan otras responsabilidades de información en la misma sección que los correspondientes elementos del informe requeridos por las NIA, el informe de auditoría diferenciará claramente las otras responsabilidades de información de la información requerida por las NIA. (Ref: Apartado A61)

45. Si el informe de auditoría contiene una sección separada que trata de las otras responsabilidades de información, los requerimientos de los apartados 21-40 de esta NIA se incluirán en una sección titulada "Informe sobre la auditoría de los estados financieros". El "Informe sobre otros requerimientos legales y reglamentarios" figurará a continuación del "Informe sobre la auditoría de los estados financieros". (Ref: Apartado A61)

De conformidad con lo dispuesto en el artículo 5 de la LAC, en el informe de auditoría de cuentas anuales la sección que contenga la información correspondiente a los apartados 21-40 de esta NIA-ES se titulará "Informe sobre las cuentas anuales".

En el caso de estados financieros distintos a las cuentas anuales, el título de la sección se adaptará a la denominación del estado financiero objeto de auditoría.

Nombre del socio del encargo

46. El nombre del socio del encargo se incluirá en el informe de auditoría sobre estados financieros de entidades cotizadas salvo que, en circunstancias poco frecuentes, se pueda esperar razonablemente que dicha revelación pueda originar una amenaza significativa para la seguridad personal. En las circunstancias poco frecuentes en las que el auditor tenga la intención de no incluir el nombre del socio del encargo en el informe de auditoría, lo discutirá con los responsables del gobierno de la entidad con el fin de informarles de la valoración del auditor de la probabilidad y gravedad de una amenaza significativa para la seguridad personal. (Ref: Apartados A62-A64)

En España, de acuerdo con los artículos 5.3 y 35 de la LAC, debe incluirse en el informe de auditoría el nombre del auditor o auditores bajo cuya responsabilidad se emite. Asimismo, es obligatorio incluir su respectivo número de inscripción en el Registro Oficial de Auditores de Cuentas en dichos informes.

Firma del auditor

47. El informe de auditoría estará firmado. (Ref: Apartados A65-A66)

A efectos de lo dispuesto en este apartado en relación con la firma del informe, se deberá tener en cuenta lo establecido en los artículos 5.3 y 11.3 de la LAC y en su normativa de desarrollo.

Dirección del auditor

48. El Informe de auditoria indicará el lugar de la jurisdicción en que el auditor ejerce.

El Informe deberá indicar el domicilio profesional del auditor de cuentas asi como su número de inscripción en el Registro Oficial de Auditores de Cuentas. En el caso de una sociedad de auditoria, deberá indicar el domicilio social de la sociedad junto con la dirección de la oficina correspondiente, si fuera distinta, así como el número de inscripción de dicha sociedad en el Registro Oficial de Auditores de Cuentas.

Fecha del informe de auditoria

49. La fecha del informe de auditoría no será anterior a la fecha en la que el auditor haya obtenido evidencia de auditoria suficiente y adecuada en la que basar su opinión sobre los estados financieros, incluida la evidencia de que: (Ref: Apartados A67-A70)

(a) todos los estados y la información a revelar que componen los estados financieros han sido preparados; y

(b) las personas con autoridad reconocida han manifestado que asumen la responsabilidad de dichos estados financieros.

Informe de auditorio prescrito parlas disposiciones legales o reglamentarias

50. (Apartado suprimido) [19].

Este apartado ha sido suprimido para evitar posibles confusiones del usuario, ya que el propio proceso de adaptación de la NIA 700 (Revisada) y, en particular, de los modelos ilustrativos de informe para su aplicación en España, se ha realizado atendiendo a las circunstancias a que se refiere precisamente este apartado, al integrarse los requerimientos de las NIA con los que se desprenden de la legislación española.

Informe de auditorio poro auditorios realizados de conformidad tanto con los normas de auditorio de una Jurisdicción concreta como con los Normas Internacionales de Auditorio

Este apartado ha sido suprimido por no ser de aplicación en España.

51. (Apartado suprimido).

52. (Apartado suprimido).

Información adicional presentada junto con los estados financieros (Ref: Apartados A79-A85)

53. Si junto con los estados financieros auditados se presenta información adicional no requerida por el marco de información financiera aplicable, el auditor evaluará si, según su juicio profesional, la información adicional es, no obstante, parte integrante de los estados financieros debido a su naturaleza o a su modo de presentación. Cuando sea parte integrante de los estados financieros, la información adicional estará cubierta por la opinión del auditor.

54. Si la información adicional no requerida por el marco de información financiera aplicable no se considera parte integrante de los estados financieros auditados, el auditor evaluará si dicha información adicional se presenta de un modo que la diferencia clara y suficientemente de los estados financieros auditados. Si no es el caso, el auditor solicitará a la dirección que modifique el modo en que la información adicional no auditada se presenta. Si la dirección rehúsa hacerlo, el auditor identificará la información adicional no auditada y explicará en el informe de auditoría que dicha información adicional no ha sido auditada.

****

Guía de aplicación y otras anotaciones explicativas

Aspectos cualitativos de las prácticas contables de la entidad (Ref: Apartado 12)

Al. La dirección realiza una serie de juicios sobre los importes y la información revelados en los estados financieros.

A2. La NIA 260 (Revisada) examina los aspectos cualitativos de las prácticas contables. [20] Al considerar los aspectos cualitativos de las prácticas contables de la entidad, puede ocurrir que el auditor advierta un posible sesgo en los juicios de la dirección. El auditor puede concluir que el efecto acumulativo de una falta de neutralidad, junto con el efecto de las incorrecciones no corregidas, suponen que los estados financieros en su conjunto contengan incorrecciones materiales. Entre los indicadores de una falta de neutralidad que puede afectar a la evaluación, por parte del auditor, de si los estados financieros en su conjunto contienen incorrecciones materiales, se incluyen los siguientes:

· La corrección selectiva de incorrecciones señaladas a la dirección durante la realización de la auditoría (por ejemplo, la de aquellas que tienen como efecto incrementar el beneficio pero no la de las que lo reducen).

· Posible sesgo de la dirección al realizar las estimaciones contables.

A3. La NIA 540 (Revisada) trata del posible sesgo de la dirección al realizar las estimaciones contables [21]. Los indicadores de la existencia de un posible sesgo de la dirección no constituyen incorrecciones a efectos de concluir sobre la razonabilidad de cada una de las estimaciones contables. Sin embargo, pueden afectar a la evaluación que realice el auditor de si los estados financieros en su conjunto están libres de incorrección material.

Políticas contables reveladas adecuadamente en los estados financieros (Ref: Apartado 13(a))

A4. Al evaluar si los estados financieros revelan adecuadamente las políticas contables elegidas y aplicadas, el auditor tiene en cuenta cuestiones como:

· si se ha revelado toda la información relativa a las políticas contables significativas requerida por el marco de información financiera aplicable,

· si es relevante la información sobre las políticas contables significativas que se ha revelado y, en consecuencia, si refleja el modo en que se han aplicado los criterios de reconocimiento, medida y presentación del marco de información financiera aplicable a los tipos de transacciones, saldos contables e información a revelar en las circunstancias específicas de las operaciones de la entidad y de su entorno, y

· la claridad con la que se han presentado las políticas contables significativas.

La información presentada en los estados financieros es relevante, fiable, comparable y comprensible (Ref: Apartado 13(d))

A5. Evaluar la comprensibilidad de los estados financieros incluye considerar si:

· la información en los estados financieros se presenta de manera clara y concisa.

· la ubicación de información a revelar significativa la destaca debidamente (por ejemplo, cuando se percibe que información específica de la entidad tiene valor para los usuarios) y si la información revelada está referenciada adecuadamente, de un modo que no cree dificultades importantes a los usuarios para identificar información necesaria.

Revelación del efecto de las transacciones y los hechos que resulten materiales sobre la información contenida en los estados financieros (Ref: Apartado 13(e))

A6. Los estados financieros preparados de conformidad con un marco de información con

fines generales suelen presentar la situación financiera de la entidad, sus resultados y los flujos de efectivo. Evaluar si, a la vista del marco de información financiera aplicable, los estados financieros revelan la información adecuada para permitir que los usuarios a quienes se destinan comprendan el efecto de las transacciones y los hechos que resulten materiales sobre la situación financiera de la entidad, sus resultados y los flujos de efectivo incluye considerar cuestiones como:

· hasta qué punto la información de los estados financieros es relevante y específica teniendo en cuenta las circunstancias de la entidad y

· si la información revelada es adecuada para facilitar a los usuarios a quienes se destinan los estados financieros la comprensión de:

o la naturaleza y extensión de los activos y pasivos potenciales de la entidad originados por transacciones o hechos que no cumplen los criterios de reconocimiento (o los criterios de baja en cuentas) establecidos por el marco de información financiera aplicable.

o La naturaleza y extensión de los riesgos de incorrección material originados por transacciones y hechos.

o Los métodos utilizados y las hipótesis y juicios aplicados, y los cambios a los mismos, que afecten a cantidades presentadas o reveladas de algún otro modo, incluidos los análisis de sensibilidad relevantes.

Evaluación de si los estados financieros logran la presentación fiel (Ref: Apartado 14)

Véase nota aclaratoria al apartado 14 de esta Norma.

A7. Algunos marcos de información financiera reconocen explícita o implícitamente el concepto de presentación fiel [22]. Como se indica en el apartado 7(b) de esta NIA, un marco de imagen fiel [23] no sólo requiere el cumplimiento de los requerimientos del marco sino que reconoce de forma explícita o implícita que puede ser necesario que la dirección revele información adicional a la requerida específicamente por el marco [24].

A8. La evaluación por el auditor de si los estados financieros logran la presentación fiel, tanto en lo que respecta a la presentación como a la información revelada, es una cuestión de juicio profesional. Esta evaluación tiene en cuenta cuestiones tales como los hechos y circunstancias de la entidad, incluidos los cambios a los mismos, sobre la base del conocimiento de la entidad por el auditor y la evidencia de auditoria obtenida durante la auditoría. La evaluación también incluye la consideración, por ejemplo, de la información a revelar necesaria para lograr una presentación fiel originada por cuestiones que podrían ser materiales (es decir, las incorrecciones se consideran materiales si puede preverse razonablemente que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros en su conjunto), tales como el efecto de la evolución de requerimientos de información financiera o el cambio en el entorno económico.

A9. La evaluación de si los estados financieros logran la presentación fiel puede incluir, por ejemplo, discusiones con la dirección y con los responsables del gobierno de la entidad sobre sus opiniones sobre los motivos por los que se eligió una determinada presentación así como las alternativas que se podrían haber tenido en cuenta. Estas discusiones pueden incluir, por ejemplo:

· El grado de agregación o desagregación de las cantidades en los estados financieros y si la presentación de cantidades o de información a revelar oculta información útil o tiene como resultado información que induce a error.

· La congruencia con la adecuada práctica sectorial, o si un incumplimiento es relevante debido a las circunstancias de la entidad y, en consecuencia, está justificado.

Descripción del marco de información finandera aplicable (Ref: Apartado 15)

A10. Como se explica en la NIA 200, la preparación de los estados financieros por la dirección y, cuando proceda, por los responsables del gobierno de la entidad, requiere que los estados financieros incluyan una descripción adecuada del marco de información financiera aplicable [25]. Dicha descripción informa a los usuarios de los estados financieros del marco en el que éstos se basan.

A11. Una descripción que indique que los estados financieros han sido preparados de conformidad con un determinado marco de información financiera sólo es adecuada si los estados financieros cumplen todos los requerimientos de dicho marco vigentes durante el periodo cubierto por los estados financieros.

Al2. Una descripción del marco de información financiera aplicable que utilice un lenguaje calificativo o restrictivo impreciso (por ejemplo, "los estados financieros son sustancialmente conformes a las Normas Internacionales de Información Financiera") no es una descripción adecuada de dicho marco, ya que puede inducir a error a los usuarios de los estados financieros.

Referencia a más de un marco de información financiera

A13. (Apartado suprimido).

A14. (Apartado suprimido).

A15. (Apartado suprimido).

Tipo de opinión

A16. Puede haber casos en que los estados financieros, aunque hayan sido preparados de conformidad con los requerimientos de un marco de imagen fiel, no logren la presentación fiel. En estos casos, la dirección puede tener la posibilidad de revelar en los estados financieros información adicional a la específicamente requerida por el marco o, en circunstancias extremadamente poco frecuentes, de no cumplir alguno de los requerimientos del marco para que los estados financieros logren la presentación fiel. (Ref: Apartado 18)

A17. Será extremadamente poco frecuente que el auditor considere que unos estados financieros preparados de conformidad con un marco de cumplimiento inducen a error si, de conformidad con la NIA 210, el auditor ha determinado que dicho marco es aceptable [26]. (Ref: Apartado 19)

Informe de auditoría (Ref: Apartado 20)

A18. Un informe por escrito abarca tanto los informes impresos como los emitidos por medios electrónicos.

A19. El Anexo de esta NIA contiene ejemplos de informes de auditoría de estados financieros a los que se han incorporado los elementos señalados en los apartados 21-49. Excepto en el caso de las secciones "Opinión" y "Fundamento de la opinión", esta NIA no establece requerimientos para la ordenación de los elementos del informe de auditoría. No obstante, esta NIA requiere la utilización de títulos específicos, cuyo objetivo es facilitar la identificación de los informes de auditoría que se refieren a auditorías realizadas de conformidad con las NIA, especialmente en situaciones en las que los elementos del informe de auditoría se presentan en un orden distinto al que se muestra en los ejemplos de informes de auditoría del Anexo de esta NIA.

Los ejemplos de informe de auditoría adaptados que se presentan en el Anexo, cuyo formato y terminología deben seguir los auditores de cuentas, tienen la finalidad de conseguir la mayor uniformidad de redacción posible al objeto de facilitar la comprensión a los usuarios de dichos informes. No obstante, la terminología de los citados ejemplos de informe deberá adaptarse atendiendo al marco normativo de información financiera aplicable en España a la entidad auditada y a las circunstancias que concurran.

El orden de las secciones "Opinión" y "Fundamento de la opinión" debe respetarse en todo caso. El orden del resto de las secciones también debe respetarse, salvo que, en circunstancias especiales, el auditor considere que una modificación en el mismo fuera necesaria en aras de una mejor comprensión de la información por parte de los usuarios. En estos casos, el auditor deberá dejar adecuadamente documentados en los papeles de trabajo los motivos de la modificación. Asimismo, también es obligatorio utilizar títulos específicos para los diferentes elementos del informe.

Informe de auditoría (frase suprimida)

Título (Ref: Apartado 21)

A20. Un título que indique que el informe es el informe de un auditor independiente, por ejemplo, "Informe de auditoría emitido por un auditor independiente" distingue el informe de un auditor independiente de los informes emitidos por otros.

Véase nota aclaratoria al apartado 21 de esta Norma.

Destinatario (Ref: Apartado 22)

A21. Las disposiciones legales, reglamentarias o los términos del encargo pueden especificar a quién debe dirigirse el informe de auditoría en la jurisdicción correspondiente. El informe de auditoría normalmente se dirige a las personas para las que se prepara el informe, a menudo a los accionistas o a los responsables del gobierno de la entidad cuyos estados financieros se auditan.

Opinión del auditor (Ref: Apartados 24-26)

Referencia a los estados financieros que han sido auditados

A22. El informe de auditoría pone de manifiesto, por ejemplo, que el auditor ha auditado los estados financieros de la entidad, que comprenden [mencionar el título de cada uno de los estados financieros que conforman el conjunto completo de estados financieros requeridos por el marco de información financiera aplicable, especificando la fecha o periodo cubierto por cada estado financiero] y las notas explicativas de los estados financieros que incluyen un resumen de las políticas contables significativas.

A23. Cuando el auditor tenga conocimiento de que los estados financieros auditados van a incluirse en un documento que contenga otra información, como un informe anual, podrá considerar la posibilidad, si la estructura de presentación lo permite, de identificar los números de las páginas en las que se presentan los estados financieros auditados. Esto ayuda a los usuarios a identificar los estados financieros a los que se refiere el informe de auditoría.

"Presentan fielmente, en todos los aspectos materiales" o "Expresan la imagen fiel"

A24. Las frases "presentan fielmente, en todos los aspectos materiales" y "expresan la imagen fiel" se consideran equivalentes. Las disposiciones legales o reglamentarias que regulan la auditoría de estados financieros en una jurisdicción concreta, o la práctica generalmente aceptada en dicha jurisdicción, son las que determinan que se utilice la expresión "presentan fielmente, en todos los aspectos materiales" o la expresión "expresan la imagen fiel", en esa jurisdicción. Cuando las disposiciones legales o reglamentarias requieran la utilización de una redacción diferente, esto no afecta al requerimiento, contenido en el apartado 14 de esta NIA, de que el auditor evalúe si los estados financieros preparados de conformidad con un marco de imagen fiel se presentan fielmente.

Véase nota aclaratoria al apartado 25 de esta Norma.

A25. Cuando el auditor emite una opinión no modificada (favorable), no es adecuado utilizar frases tales como "a la vista de la explicación anterior" o "sin perjuicio de" en relación con la opinión, ya que sugieren una opinión condicionada o un debilitamiento o modificación de la opinión.

Descripción de los estados financieros y de las cuestiones que presentan

A26. La opinión del auditor abarca al conjunto completo de estados financieros, tal y como lo define el marco de información financiera aplicable. Por ejemplo, en el caso de muchos marcos de información con fines generales, los estados financieros pueden comprender: un estado de situación financiera, un estado del resultado global, un estado de cambios en el patrimonio neto y un estado de flujos de efectivo, así como las correspondientes notas explicativas que contienen, por lo general, un resumen de las políticas contables significativas y otra información explicativa. En algunas jurisdicciones se puede considerar información adicional como parte integrante de los estados financieros.

A27. En el caso de unos estados financieros preparados de conformidad con un marco de imagen fiel, la opinión del auditor pone de manifiesto que los estados financieros presentan fielmente, en todos los aspectos materiales, las cuestiones que los estados financieros están destinados a presentar o expresan su imagen fiel. Por ejemplo, en el caso de estados financieros preparados de conformidad con las NIIF, esas cuestiones son la situación financiera de la entidad al cierre del periodo y los resultados y flujos de efectivo de la entidad correspondientes al periodo cerrado a dicha fecha. Por consiguiente, en el apartado 25 y en otros apartados de esta NIA se debe reemplazar [...] por las palabras que figuran en cursiva en la anterior frase cuando el marco de información financiera aplicable sean las NIIF o, en el caso de otros marcos de información financiera aplicables, se debe reemplazar por una redacción que describa las cuestiones que los estados financieros tienen como finalidad presentar.

En relación con este apartado, se debe tener en cuenta lo establecido en el artículo 5.1 e) de la LAC. Véase redacción adaptada en el modelo de informe incluido en el Ejemplo 2 del Anexo a esta Norma.

Descripción del marco de información financiera aplicable y del modo en el que puede afectar a la opinión del auditor

A28. La identificación, en la opinión del auditor, del marco de información financiera aplicable tiene como finalidad informar a los usuarios del informe de auditoría del contexto en el que se expresa la opinión del auditor; no tiene como finalidad limitar la evaluación requerida en el apartado 14. El marco de información financiera aplicable se identifica con términos tales como:

"... de conformidad con las Normas Internacionales de Información Financiera" o

"... de conformidad con los principios contables generalmente aceptados en la jurisdicción X..."

Véase nota aclaratoria al apartado 27 de esta Norma.

A29. Cuando el marco de información financiera comprende normas de información financiera, así como requerimientos legales o reglamentarios, el marco se identifica con términos tales como "... de conformidad con las Normas Internacionales de Información Financiera y los requerimientos de la Ley de sociedades de la jurisdicción X". La NIA 210 trata de las circunstancias en las que existen conflictos entre las normas de información financiera y los requerimientos legales o reglamentarios [27].

A30. (Apartado suprimido).

A31. (Apartado suprimido).

Fundamento de la opinión (Ref: Apartado 28)

A32. La sección "Fundamento de la opinión" proporciona un contexto importante para la opinión del auditor. En consecuencia, esta NIA requiere que la sección "Fundamento de la opinión" se sitúe inmediatamente después de la sección "Opinión" en el informe de auditoría.

A33. La referencia a las normas utilizadas informa a los usuarios del informe de auditoría de que la auditoría ha sido realizada de conformidad con unas normas establecidas.

Requerimientos de ética aplicables (Ref: Apartado 28(c))

Véase nota aclaratoria al apartado 28 c) de esta Norma.

A34. La identificación de la jurisdicción de origen de los requerimientos de ética aplicables incrementa la transparencia sobre dichos requerimientos en relación con el encargo de auditoria concreto. (Frase suprimido) [28].

A35. (Apartado suprimido).

A36. (Aportado suprimido). [29] [30]

A37. Es posible que las disposiciones legales o reglamentarias, las normas de auditoria nacionales o los términos de un encargo de auditoria también obliguen al auditor a proporcionar en el informe de auditoría información más concreta acerca de las fuentes de los requerimientos de ética aplicables, incluidos los que se refieren a la independencia, que fueron de aplicación a la auditoría de los estados financieros.

A38. (Apartado suprimido).

Consideraciones especificas para auditorias de grupos

Véase nota aclaratoria al apartado 28 c) de esta Norma.

A39. En el caso de auditorías de grupos para las que hay múltiples fuentes de requerimientos de ética aplicables, incluidos los que se refieren a la Independencia, la mención de la jurisdicción en el informe de auditoría normalmente corresponde a los requerimientos de ética que son aplicables al auditor del grupo. Esto es así porque, en una auditoria de un grupo, los auditores de los componentes también están sujetos a los requerimientos de ética aplicables a la auditoría del grupo [31].

A40. Las NIA no establecen requerimientos de independencia o de ética concretos para los auditores, incluidos los auditores de los componentes y, en consecuencia, no hacen extensivos, ni invalidan de algún otro modo, los requerimientos (frase suprimido) ética a los que esté sujeto el auditor del grupo, ni requieren las NIA que el auditor del componente esté, en todos los casos, sujeto a los mismos requerimientos de independencia concretos que los que se aplican al auditor del grupo. Como resultado, los requerimientos de ética aplicables, incluidos los que se refieren a la independencia, en el caso de la auditoria de un grupo pueden ser complejos. La NIA 600 (Revisada) [32] proporciona orientaciones a los auditores que realizan trabajo sobre la información financiera de un componente para una auditoria de un grupo, incluidas las situaciones en las que el auditor del componente no cumple los requerimientos de independencia aplicables a la auditoría del grupo.

Cuestiones clave de la auditoria (Ref: Apartado 31)

Véanse notas aclaratorias a los apartados 30 y 31 de esta Norma.

A41. Es posible que las disposiciones legales o reglamentarias requieran que se comuniquen las cuestiones clave de la auditoría en el caso de auditorías de entidades que no sean entidades cotizadas, por ejemplo, entidades que se definen como entidades de interés público en dichas disposiciones legales o reglamentarias.